|

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2014/08/520364_dinu_publimedia_cosmin_motei_56904200.jpg)

| Fluxul de Stiri dupa Data Aparitiei |

|

|

Comentarii Adauga Comentariu _ Nu cumpărați hype pentru creșterea ratelor, următoarea mișcare a Fed este o reducere Nu cumpărați Hype Rate-Hike, următoarea mișcare Fed este o reducerespan> Nu cumpărați Hype Rate-Hike, următoarea mișcare Fed este o reducerespan>

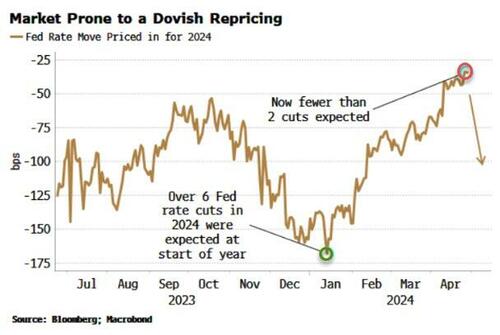

Autorizat de Simon White, macro strateg Bloomberg, Următoarea mișcare a Rezervei Federale din acest an va fi probabil o reducere a ratei-în ciuda reapariției inflației-lăsând piețele în riscul unei reprețuri armonioase.

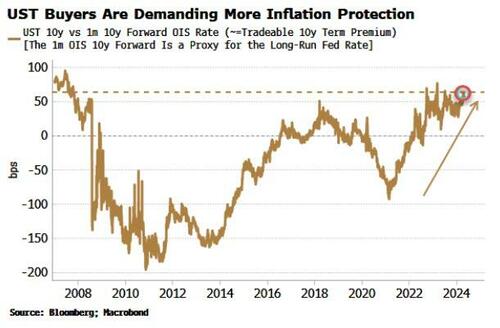

Când vine vorba de Fed, este ușor să fii agățat de ceea ce ar trebui să facă și să neglijezi ceea ce va face de fapt. Din perspectiva inflației, devine din ce în ce mai clar nevoia băncii centrale.pentru a crește și mai mult ratele pentru a înăbuși creșterea reaparită a prețurilor.Dar este puțin probabil.În schimb, riscurile pentru costurile finanțării guvernamentale și presiunea crescândă asupra lichidității ar putea înclina Fed în favoarea reducerii ratelor, chiar dacă inflația are o revenire nedorită. Săptămâna aceasta se concentrează din nou pe încheierea mai mare a politicii monetare și fiscale.Fed se întrunește miercuri, dar QRA anunț trimestrial de refinanțare al Trezoreriei este la fel de important pentru calea politicii monetare.Luni am aflat cerințele de împrumut ale Trezoreriei. Sumele sunt uluitoare-243 de miliarde de dolari în trimestrul 2 și 847 de miliarde de dolari în trimestrul 3-și de neconceput în afara unei recesiuni de acum câțiva ani.Piața se trezește treptat cu puterea Trezoreriei și conștientizarea că deficitul fiscal este puțin probabil să revină la o normă nerecesivă în curând. Prima pe termen crește, deoarece creditorii cer compensații mai mari pentru deținerea mai multor timp.-datoria pe termen. Tabelul de mai jos arată un indicator intermediar tranzacționabil pentru prima pe termen-diferența dintre randamentul pe 10 ani și rata OIS pe o lună pe 10 ani înainte-care este la fel de mare decât a fost de la GFC.

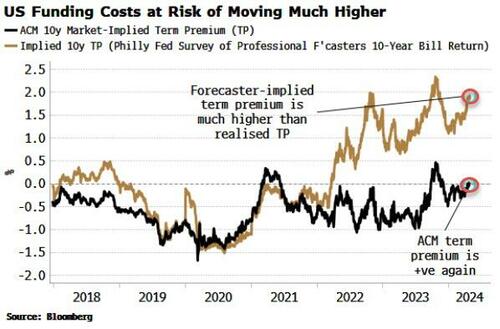

Alte măsuri ale primei pe termen sunt, de asemenea, în creștere.Prima pe termen ACM a revenit pe un teritoriu pozitiv, în timp ce măsurile implicite ale primei pe termen bazate pe estimarea prognozatorilor a ratei facturilor pe 10 ani sunt deja cu 150 bps mai mare decât prima pe termen bazată pe OIS prezentată mai sus.Chiar dacă trezoreriile nu sunt atât de scumpe pe cât deduce acest lucru, guvernul mai are o problemă.

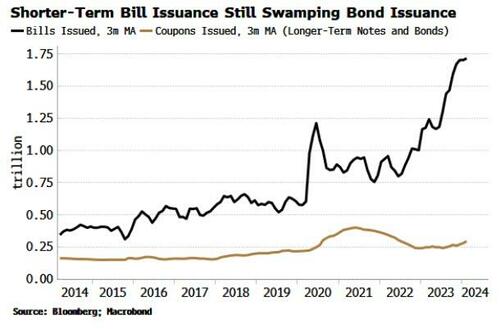

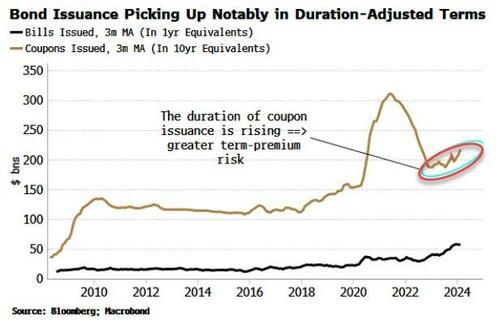

La fel de important pentru randamente, precum și cât de mult dorește Trezoreria să se împrumute, este și modul în care intenționează să o împrumute. Miercuri, vom afla proporția datoriei pe termen lung față de datoria pe termen mai scurt de ex.facturi Trezoreria se așteaptă să emită în următoarele două trimestre. Creșterea emisiunii de facturi în ultimul an sau ceva a fost de o importanță imensă pentru piețe."Pivotul Yellen” a însemnat că lichiditatea rămasă inactivă în RRP ar putea fi utilizată de fondurile pieței monetare pentru a cumpăra facturi și, astfel, pentru a ajuta la finanțarea guvernului. Fără aceasta, există o mare probabilitate ca masa emisiunilor suverane să fi exclus alte active, iar piețele ar fi considerabil mai slabe.Astfel, Trezoreria a ajutat – implicit sau altfel – Fed, permițându-i să mențină ratele mai ridicate pentru mai mult timp și să procedeze la înăsprirea cantitativă. Anunțul de miercuri va face mai multă lumină dacă Trezoreria își va menține obiectivul declarat și nu va crește semnificativ emisiunea de cupon adică non-facturii pentru moment. O privire asupra sumelor nominale de cupoane și facturile emise par să confirme că acesta a fost cazul.

Dar în termeni ajustați în funcție de durată, imaginea se schimbă deja.Valoarea cupoanelor emise ajustată pentru durată este în creștere.Acest lucru va amplifica creșterea primei pe termen și, în cele din urmă, va pune în pericol suportul pentru activele de risc.

UST pur și simplu nu sunt foarte solicitate la prețurile actuale.Străinii sunt mai precauți din cauza riscurilor de confiscare a rezervelor sau descurajați de costurile mari de acoperire valutară; băncile și-au redus, pe net, proprietatea asupra UST, deoarece politica a fost înăsprită; managerii cu mai multe active au mai puțină nevoie atunci când trezoreria este o acoperire slabă împotriva recesiunii atunci când inflația este ridicată și o acoperire slabă a portofoliului atunci când raportul acțiuni-obligațiuni este pozitiv; iar Fed este ocupat să încerce să-și descarce inventarul UST. Gospodăriile au devenit cumpărătorul de facto de ultimă instanță pentru Trezorerie.Dar nu există nimic de presupus că vor fi fericiți să continue să facă acest lucru cu orice preț.Așa cum arată graficul de mai jos, așteptările inflaționiste pe termen lung ale consumatorilor conduc de obicei la prima pe termen lung.Viziunea pieței asupra inflației pe termen lung, adică pragurile de rentabilitate, este cu aproximativ 150-200 de puncte de bază mai mică decât perspectivele gospodăriilor.În calitate de cumpărător UST de ultimă instanță, gospodăriile vor stabili din ce în ce mai mult prețul, unul care probabil va fi mai mic decât este acum.

Randamentele mai mari pe termen lung vor face ca guvernul să fie nevoit să se împrumute și mai mult pentru a-și plăti factura de dobândă în spirală a datoriei restante.Dar asta indică mai puține rezerve și scăderea vitezei rezervelor – anulând efectiv activitatea pivotului Yellen și lăsând piața de valori într-un loc precar. Așadar, este probabil ca Fed să reducă ratele în contrapartidă cu Trezoreria.Acest lucru nu numai că ar ajuta guvernul să-și îndeplinească cerințele de împrumut la un cost care nu este cămătar, ci și Fed-ul să își asume responsabilitatea pentru stabilitatea financiară, reducând presiunea asupra activelor de risc și reducând probabilitatea unei strângeri de finanțare.p> Chiar dacă o astfel de mișcare ar fi neînțeleaptă, nu înseamnă că nu se va întâmpla.Reducerea ratelor înainte ca inflația să fie eliminată amenință să intensifice riscurile structurale pentru creșterea prețurilor. Dar în căldura în care lichiditățile se usucă, riscurile de finanțare în creștere, piețele pe un teren din ce în ce mai instabil și guvernul blocat într-o buclă condamnată a emisiunilor, pe măsură ce costurile dobânzilor sale cresc, este probabil ca Fed să reducă ratele prima mișcare ușoară pentru a reduce presiunea — un rezultat și mai probabil cu alegerile care se apropie. Pe termen scurt-mediu, este greu de înțeles cum înăsprirea cantitativă nu este în curând redusă sau redusă. Dar este puțin probabil ca Fed să vrea să se relaxeze din nou, sau se angajează în controlul curbei de randament.De aceea, pe termen lung, este foarte probabilă un fel de represiune financiară – în care fluxurile de numerar private sunt direcționate către piețele datoriei publice –. Acesta ar fi încă un cip în erodarea de facto a independenței Fed.Într-un astfel de mediu, măsurarea următoarei mișcări a băncii centrale trebuie să ia în considerare capriciile de cheltuieli ale guvernului la fel de mult, precum și perspectivele pentru inflație și șomaj. _ Nu cumpărați hype pentru creșterea ratelor, următoarea mișcare a Fed este o reducere

Linkul direct catre PetitieCitiți și cele mai căutate articole de pe Fluierul:

|

|

|

>

> >

> >

> >

> >

>

Comentarii:

Adauga Comentariu