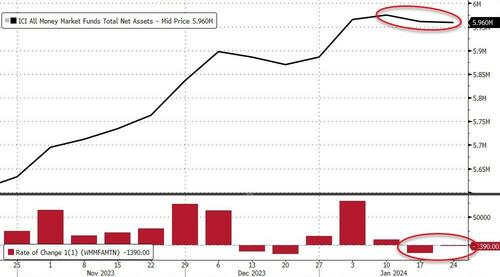

|

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2014/08/520364_dinu_publimedia_cosmin_motei_56904200.jpg)

| Fluxul de Stiri dupa Data Aparitiei |

|

|

Comentarii Adauga Comentariu _ Cercetătorii spun că „evitarea pierderilor” este la modă în capitalul privat _ Cercetătorii spun că „evitarea pierderilor” este totul furie în private equityPrivate equity (PE) este cunoscut ca o clasă de active „cu risc ridicat, cu randament ridicat”. Dar, pe măsură ce investitorii instituționali cu aversiune la risc continuă să-și mărească cota în PE, se așteaptă ca administratorii de fonduri private să ofere indicatori care caracterizează gradul de risc al portofoliilor lor. Cu toate acestea, lipsa prețurilor observabile face ca măsurile tradiționale ale riscului (cum ar fi deviația standard a randamentului investițiilor periodice) să fie complet inadecvate. Cum răspund managerii PE la acest paradox? Potrivit Mariei Nykyforovych, profesor asistent de contabilitate la Colegiul de Afaceri Donald G. Costello de la Universitatea George Mason, aceștia fac tot ce le stă în putință (în conformitate cu legea, desigur) pentru a transforma micile pierderi pe hârtie în prag de rentabilitate. După cum Nykyforovych și coautorul Gregory W. Brown de la UNC-Chapel Hill au spus în documentul lor recent de lucru care va fi publicat în SSRN Electronic Journal, este o strategie de „evitare a pierderilor”. „Din știrea noastră. , [acesta este primul [articol] care documentează gestionarea multiplilor tranzacțiilor realizate, nu valorile activelor nete ale portofoliului nerealizat”, au scris autorii. Lucrând dintr-un set extins de date care cuprinde activitatea tranzacțiilor. pentru 1.038 de fonduri în perioada 1986-2018, cercetătorii au observat modele sugestive în multiplii de capital investit (MOIC) pentru tranzacțiile de cumpărare complet ieșite. Analiza lor a evidențiat concentrații anormale din punct de vedere statistic de MOIC-uri în intervalul 0,95-1,04x (pierderile de 0,05 sau mai puțin pot fi rotunjite la 1,0x), în comparație cu MOIC-urile pentru tranzacțiile nerealizate. Mai mult, au văzut că anormalitatea a fost și mai pronunțată în momentele în care managerii PE strângeau activ capital, atât de mult încât probabilitatea generală a unui MOIC raportat la pragul de rentabilitate a scăzut cu 62% după ce următorul fond a fost strâns. Acest lucru implică cu tărie că managerii luau măsuri pentru a minimiza pierderile pentru a-i liniști pe potențialii investitori aversivi la risc. Și au fost complet raționali în a face acest lucru. Nykyforovych și Brown au descoperit că fondurile care raportau o rată a pierderilor de 15% au strâns, în medie, cu 171 milioane USD mai puțin decât cele care raportau 5%. Nykyforovych subliniază că „evitarea pierderilor” implicită în rezultatele ei nu implică încălcări etice sau legale. Ar putea fi o chestiune destul de benignă de acomodare reciprocă între directorii PE. „Aceasta este o afacere construită în mare măsură pe relații”, spune ea. „În mare parte, aceleași companii fac afaceri împreună, cumpărând și vânzând companii între ele și între ele. Uneori, când managerul cu adevărat are nevoie de acea pauză, de acea ieșire, ar putea aborda un alt manager și să spună: „Hei, chiar trebuie să vând această companie și trebuie să fie un prag de rentabilitate”. Celălalt manager ar fi de acord și este „Îți datorez unul.” Totuși, ea avertizează că toate acestea sunt speculații. „Poți să-l urmărești? Nu, cel puțin nu cu datele actuale disponibile.” Oricum ar fi făcute, aceste mici ajustări ar putea să nu fie chiar atât de remarcabile, dacă ratele de pierdere ar fi într-adevăr o precizie măsurarea riscului. Dar o analiză ulterioară realizată de Nykyforovych și Brown nu a găsit nicio asociere sigură între ratele de pierdere și abaterea standard a multiplă de investiții pentru un anumit fond. Și asta nu este tot — cercetătorii au găsit, de asemenea, dovezi care sugerează că fondurile cu mai multe rupturi. chiar și ieșirile au oferit randamente mai mici pentru investitori. Acest lucru s-ar putea datora faptului că managerii PE au dedicat prea mult timp și bani pentru a evita pierderile și nu suficient pentru a maximiza performanța companiilor de portofoliu mai de succes. Nykyforovych crede că studiul ei este o lecție obiect în posibilele pericole ale metricului. - miopie pe bază. Investitorii atribuie prea multă pondere la pierderi, iar managerii PE iau decizii cruciale în consecință, în detrimentul potențial al performanței globale a fondului. „Implicația asta este că poate administratorii de bani ai unui plan de pensii sunt bine intenționați și aleg mai întâi investiții cu rate scăzute de pierdere, pentru că asta înseamnă menținerea pensiei tale... Dar pe termen lung, dacă asta nu are ca rezultat o rentabilitate suplimentară în fiecare an, nu ești mai bine”, spune ea. Îngustarea câmpului vizual la o singură cifră simplifică cu siguranță lucrurile, dar poate duce la stimulente distorsionate pentru toți îngrijorat. Nykyforovych recomandă ca atât investitorii instituționali, cât și managerii de PE să se întrebe: „Este de fapt rata pierderilor o măsură bună de utilizat atunci când evaluăm riscul? Este o măsură utilă, dar poate nu în măsura în care toată lumea o folosește în prezent.”

Linkul direct catre PetitieCitiți și cele mai căutate articole de pe Fluierul:

|

|

|

Comentarii:

Adauga Comentariu