|

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2014/08/520364_dinu_publimedia_cosmin_motei_56904200.jpg)

| Fluxul de Stiri dupa Data Aparitiei |

|

|

Comentarii Adauga Comentariu _ Viitorul este plat pe măsură ce raliul se estompează, stresul CRE revine Viitorii Flat As Rally Fades, CRE Stress Returns Viitorii Flat As Rally Fades, CRE Stress Returns

Acțiunile futures din SUA au scăzut pentru scurt timp la o sesiune scăzută-apoi și-a revenit rapid-deoarece Apple a căzut în tranzacțiile înainte de piață după ce Goldman a scos compania de pe lista de cumpărare condamnată dar și-a păstrat un rating de cumpărare.Începând cu ora 8:00, contractele futures S&P și Nasdaq s-au tranzacționat la nivel stabil, iar acțiunile europene s-au retras de la maxime, pe măsură ce creșterea de relief care a adus acțiunile americane la maximul istoric de joi, încurajată de o citire în linie a PCE de bază, a scăzut, în timp ce New York Community Bancorp a scăzut cu peste 30% în premarketul de vineri, după ce a identificat "deficiențe semnificative” în modul în care urmărește riscurile de împrumut.Stoxx 600 din Europa a câștigat 0,5%, inversând o scădere anterioară, după ce inflația din zona euro s-a imprimat mai fierbinte decât se aștepta.Randamentele trezoreriei sunt mai mici, dolarul este plat, iar bitcoinul este mai mare și înapoi peste 62.000 de dolari.Astăzi, accentul va fi raportul ISM-Mfg la 10:00 ET exp.49.5 sondaj vs.49.1 anterior.Fiți cu ochii pe ISM-Mfg Prețuri plătite: consensul vede că prețurile vor crește din nou: 53,2 vs.52,9

În tranzacționarea înainte de piață, NYCB a scăzut cu până la 30% după ce creditorul imobiliar comercial cu probleme a declarat că a descoperit "deficiențe materiale” în modul în care urmărește riscurile de împrumut, a notat valoarea companiilor achiziționate cu ani în urmă și și-a înlocuit CEO-ul pentru a se confrunta.cu frământările.Dell Technologies a crescut cu 21% după ce rezultatele sale au depășit așteptările, stimulate de zgomotul din jurul inteligenței artificiale.Apple a scăzut cu 0,6%, deoarece Goldman a scos acțiunile din lista de condamnări, păstrând în același timp un rating de cumpărare.De asemenea, a eliminat Merck și Vertex Pharmaceuticals de pe lista sa de condamnări, înlocuindu-le cu Amgen, Monday.com și Vulcan Materials.Iată și alți factori noti de schimbare:

Sentimentul acțiunilor a devenit mai prudentă în urma datelor de bază PCE de joi-măsura preferată a Fed a inflației-care a crescut în ianuarie cu cel mai rapid ritm din aproape un an, dar s-au egalat cu previziunile economiștilor.Comercianții au fost, de asemenea, mângâiați de datele privind cererile de șomaj care indicau o diminuare a pieței muncii."Datele au venit ca o ușurare pentru cei care erau pregătiți pentru ce e mai rău”, a declarat Ipek Ozkardeskaya, analist senior la Swissquote Bank. În ceea ce privește politica monetară, inflația din zona euro s-a redus mai puțin decât se anticipase în februarie, susținând oficialii Băncii Centrale Europene care nu vor să se grăbească să scadă ratele.Între timp, raportul PCE din SUA de joi părea să nu afecteze tendința dezinflaționistă mai largă care stă la baza previziunilor de reducere a ratei.

Președintele Băncii Federale de Rezervă din San Francisco, Mary Daly, a declarat că oficialii băncii centrale sunt gata să scadă ratele dobânzilor după cum este necesar, dar a subliniat că nu este nevoie urgentă de reduceri, având în vedere puterea economiei.Omologul său din Atlanta, Raphael Bostic, a spus că banca centrală ar putea începe să reducă în această vară."Pentru piețele foarte concentrate asupra momentului în care Fed va trece la reducerea ratelor, acest raport va ajuta la restabilirea încrederii că nu este "dacă” Fed va începe să reducă ratele în 2024, ci "când” em>a spus Quincy Krosby la LPL Financial. Între timp, Michael Hartnett de la Bank of Americas a spus că fondurile de acțiuni chineze au înregistrat cea mai mare ieșire săptămânală din octombrie, deoarece guvernul încearcă să stopeze un declin al pieței de acțiuni.Aproximativ 1,6 miliarde de dolari au fost extrași din fonduri chineze în săptămâna până pe 28 februarie, a scris Hartnett, citând datele EPFR Global.Beijingul încearcă să restabilească încrederea pieței după ani de declin și încetinirea creșterii în urma pandemiei.Pe măsură ce turbulențele s-au adâncit în ultimele luni, autoritățile au intensificat măsurile pentru a ajuta la consolidarea sentimentului, inclusiv restricționarea vânzărilor în lipsă și reprimarea tranzacționării de mare viteză. Acțiunile europene au avansat cu 0,5%, inversând slăbiciunea anterioară, după ce IPC din zona euro a înregistrat o creștere mai ridicată decât se aștepta; băncile și acțiunile auto conduc câștigurile, în timp ce acțiunile din construcții și media sunt cele mai în urmă.Iată cei mai mari jucători europeni:

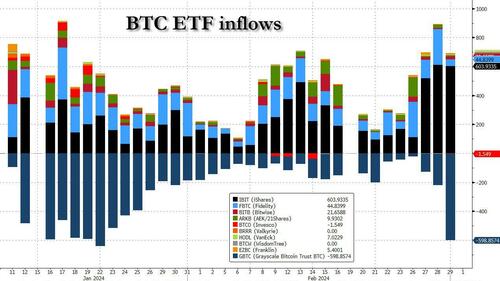

La începutul sesiunii, acțiunile asiatice au crescut, Nikkei 225 din Japonia urcând cu 1,9% până la cea mai puternică închidere din vreodată, aproape de pragul de 40.000.Acțiunile asiatice au început în martie cu câștiguri, după ce au înregistrat cea mai bună performanță din februarie din ultimii nouă ani, susținute de o creștere în Japonia și China.Indicele MSCI Asia Pacific a crescut cu până la 0,5%, cu tehnologia și stocurile discreționare ale consumatorilor printre principalii avansatori.Acțiunile au urcat pe continent și Hong Kong înaintea reuniunii cruciale a Congresului Național al Poporului de săptămâna viitoare, unde comercianții așteaptă mai mult sprijin politic din partea Beijingului.Autoritățile chineze vor manifesta probabil "un sentiment de urgență pentru a arăta că nu există nicio accelerare în acest mediu deflaționist”, a declarat pentru Bloomberg TV Xavier Baraton, CIO global la HSBC Global Asset Management în Franța."Evaluările sunt extrem de atractive, ceea ce înseamnă un dezavantaj limitat pentru noi.” În FX, indicele Bloomberg Dollar Spot a crescut cu 0,1%.Yenul a fost cea mai slabă dintre monedele G-10, scăzând cu 0,3% față de dolarul verde, după ce guvernatorul Băncii Japoniei Ueda a spus reporterilor că prețul țintă nu este deja în vedere, inversând comentariile solicite ale unuia dintre colegii săi chiar cu o zi înainte, deoarece BOJ confirmă că nu are idee ce va face în continuare.Comentariul său a temperat speculațiile că prima majorare a ratei băncii din 2007 ar putea avea loc încă din martie. În ceea ce privește ratele, trezoreriile au crescut, în timp ce obligațiunile guvernamentale europene au redus o scădere anterioară, pe măsură ce contractele futures pe acțiuni din SUA scad.Randamentele pe 10 ani din SUA scad cu 4 pb la 4,22%, în timp ce obligațiunile europene s-au redresat, în ciuda încetinirii inflației din zona euro mai puțin decât se aștepta în februarie. În materie de mărfuri, petrolul a fost pe drumul spre un câștig săptămânal modest în vreme ce instrumentele pieței au continuat să dea semne de întărire, OPEC+ urmând să decidă la începutul acestei luni dacă va prelungi reducerea ofertei în trimestrul următor.WTI a crescut cu 1,1%, ajungând la 79,10 USD.Aurul spot a crescut cu 0,5%. Bitcoin a câștigat pentru a șaptea zi, tranzacționând peste 62.000 USD, pe măsură ce cererea de la fondurile tranzacționate la bursă continuă.iShares Bitcoin Trust de la BlackRock Inc.a înregistrat un flux de 604 milioane USD joi, după un record de 612 milioane USD miercuri.

Calendarul de date economice din SUA de astăzi include PMI final de producție S&P din februarie 9:45, cheltuielile pentru construcții din ianuarie, sentimentul final de februarie de la Universitatea Michigan, producția ISM din februarie 10:00 și activitatea de servicii Fed din Kansas City din februarie 11:00.Vorbitorii Fed programați includ Barkin 8:30, Goolsbee 10:00, 16:00, Waller, Logan 10:15, Bostic 12:15, Daly 13:30 și Kugler 15:20.p> Instantaneu de piață

Cele mai bune știri peste noapte

Câștiguri

O privire mai detaliată asupra piețelor globale prin amabilitatea Newsquawk Acțiunile din APAC s-au tranzacționat cu părtinire pozitivă pe fondul vântului din spate din SUA, ca urmare a absenței oricăror surprize neplăcute în datele PCE, în timp ce participanții au reflectat și asupra celor mai recente cifre PMI din China.ASX 200 a înregistrat noi recorduri și a intrat pe teritoriul pieței bulle după ce a câștigat peste 20% față de cel mai scăzut nivel din 2022.Nikkei 225 s-a extins la cele mai bune niveluri și a avansat mai aproape de nivelul de 40.000 pe fondul unei monede mai slabe și după ce guvernatorul BoJ Ueda a declarat că economia Japoniei nu se află încă într-o situație în care se poate prevedea atingerea susținută a inflației de 2%, ceea ce este în contrast cu precedentul.Retorica solicită a zilei de la membrul consiliului Takata.Hang Seng și Shanghai Comp.au rămas în urmă față de colegii lor regionali, deși indicele de referință din Hong Kong a recuperat pierderile inițiale cu ajutorul puterii tehnologice, în timp ce continentul a fost indecis după ce PBoC a scurs lichiditatea și pe măsură ce participanții au digerat datele PMI din China, ceea ce a fost în mare parte încurajator, deși PMI oficial de producție a rămas în teritoriu de contracție.pentru a 5-a lună consecutiv. Cele mai bune știri din Asia

Bursele europene, Stoxx600 +0,1% au început sesiunea ferm în verde, deși a cedat presiunii de dimineață înainte de inflația EZ.După aceea, acțiunile europene au coborât încă un pas, sentimentul s-a diminuat în urma imprimării mai fierbinți decât se aștepta.Cu toate acestea, mișcarea a venit alături de o creștere semnificativă a EGB-urilor, mișcarea fiind văzută pe mai multe active și are un sentiment de risc; totuși, pare să fi fost determinată de "ameliorarea” EGB-urilor post-IAPC, care, deși mai fierbinte decât se aștepta, continuă narațiunea de răcire.Sectoarele europene au o înclinație pozitivă; Automobilele sunt mai ferme, fiind susținute de câștigurile ulterioare câștigurilor din Daimler Truck +12,8%.Energia a fost ridicată de puterea recentă a complexului de țiței; BP +1,2%/Shell +1%.În dezavantaj, Saint-Gobain cântărește pe Construcții și Materiale, după rezultate slabe.Futurile pe acțiuni americane ES-0,2%, NQ-0,2%, RTY-0,4% sunt în totalitate în roșu.RTY are performanțe slabe, în mare parte împiedicată de temerile bancare regionale după ce NYCB -24% înainte de piață a anunțat că a identificat deficiențe în controalele interne. Cele mai bune știri europene

FX

Venit fix

Mărfuri

Geopolitică: Orientul Mijlociu

Geopolitică: altele

Calendarul evenimentelor din SUA

Jim Reid de la DB încheie împachetarea peste noapte Nu o să credeți, dar este deja martie! Deoarece este începutul lunii, în curând vom lansa evaluarea noastră lunară a performanței, care acoperă modul în care s-au descurcat diferitele active în februarie.În ceea ce privește titlurile, Magnificent 7 a înregistrat cea mai puternică performanță din ultimele 9 luni, ceea ce a condus acțiunile globale până la maxime istorice.Dar, chiar dacă datele privind creșterea au rămas rezistente, surprizele proaspete ale inflației au dus la pierderi notabile pentru obligațiuni, iar randamentele trezoreriei pe 2 ani au înregistrat cea mai mare creștere din ultimele șapte luni din iunie, deoarece investitorii au continuat să alunge momentul viitoarelor reduceri ale ratelor dobânzilor.Vedeți în curând raportul complet în căsuțele dvs.de e-mail. Când a venit vorba despre ultimele 24 de ore, piețele au primit un impuls pe baza faptului că raportul privind inflația PCE din SUA a fost în conformitate cu așteptările, după ce ultimele cifre ale inflației europene au scăzut mai devreme în cursul zilei.Acest lucru a ajutat obligațiunile suverane să se ridice de ambele maluri ale Atlanticului, în timp ce S&P 500 +0,52% a avansat la un nou maxim istoric.De asemenea, mișcările lasă S&P pe cale de a publica un alt avans săptămânal +0,15% până acum în această săptămână.Dacă va menține acest câștig săptămânal, ar marca 16 din 18 săptămâni pozitive pentru prima dată din 1971, așa că se află în jurul unor etape importante.Deci, nicio presiune astăzi pentru piață! Cu sentimentul pozitiv la sfârșitul lunii care domină la sfârșitul sesiunii de ieri, nu numai că S&P 500 a atins încă un maxim istoric, ci a existat și un nou record pentru NASDAQ +0,90%, care a depășit vârful anterior din noiembrie 2021.În concordanță cu narațiunea anului de până acum, Magnificent 7 a depășit performanța +1,22%, Amazon +2,08% și Nvidia +1,87% conducând drumul.Imaginea acțiunilor a fost mai slabă în Europa, unde STOXX 600 a încheiat ziua neschimbat, deși DAX german +0,44% a continuat să depășească ieri.Într-adevăr, avansul de ieri a fost al șaptelea câștig consecutiv pentru DAX, ducând indicele la un nou maxim istoric. Privind principalul declanșator al optimismului, raportul privind inflația PCE a arătat că PCE-ul general rulează la +0,3% lunar, conform așteptărilor, ceea ce a dus măsura anuală la 2,4% și cel mai scăzut din februarie 2021.Core PCE mergea peste aceasta, la un maxim de 12 luni de +0,42%, dar piețele nu au fost prea alarmate, deoarece a fost în conformitate cu +0,4% așteptat de consens.Cu toate acestea, raportul a adăugat semne că inflația persistă în continuare peste țintă, iar unele dintre măsurile pe 6 luni care indicaseră anterior că inflația a revenit la țintă nu mai păreau la fel de favorabile.De exemplu, PCE de bază a funcționat la +1,9% pe o bază anuală de 6 milioane, dar după acest raport din ianuarie, a crescut din nou la +2,5%.De asemenea, PCE general a crescut de la +2,1% la +2,5% pe o bază de 6 milioane.Interesant în afara perioadei de pandemie și în luna de după 9/11, imprimarea lunară de bază de 0,42% a fost cea mai mare de la începutul anilor 1990.Cu toate acestea, au existat unele potențiale ciudate în raport, cum ar fi o creștere a taxelor de administrare a portofoliului.Deci, pentru moment, piața este relaxată, dar inflația se dovedește puțin lipicioasă pe măsură ce începem anul.Poate că răspunsul optimist se bazează pe faptul că aproape nimeni nu se așteaptă acum la o reducere a lunii martie și poate curge multă apă pe sub pod înainte de iunie, când piața se așteaptă la prima.Deci suficient timp pentru a te răzgândi asupra lucrurilor sau asupra datelor de schimbat. În zona euro, ratele au înregistrat inițial o vânzări modeste pe fondul tipăririlor rapide de IPC la nivel de țară pentru februarie.Dar, în cele din urmă, acestea au fost în mare măsură conform așteptărilor, cu un model de încetinire, dar încă peste țintă, a inflației.Inflația germană a scăzut la +2,7% pe măsura armonizată la UE, în timp ce în Franța a scăzut la +3,1%, cel mai scăzut nivel din septembrie 2021.Ambele au fost în conformitate cu consensul, în timp ce amprenta Spaniei a fost cu puțin peste + 2,9% față de +2,8% exp..În această dimineață vom primi lansarea la nivelul întregii zone euro, care va pregăti scena pentru următoarea reuniune a BCE de joi.Cu datele disponibile pe țări, economiștii noștri văd un risc marginal de creștere pentru așteptările consensuale de +2,5% din titlu și +2,9% inflație de bază. În acest context, obligațiunile suverane au înregistrat ieri o creștere moderată, recuperând unele dintre pierderile înregistrate în luna februarie în ansamblu.În SUA, randamentele titlurilor de trezorerie pe 10 ani au scăzut cu-1,5 pb la 4,25%, în timp ce randamentele pe 2 ani s-au retras cu-1,8 pb.Aceasta a fost o întoarcere decentă, care a crescut cu 5-6 bps cu puțin timp înainte de datele din SUA.Și peste tot în Europa, randamentele bund-urilor pe 10 ani -4,8 bps, OAT -4,2 bps și BTP -4,1 bps au scăzut toate cu o sumă mai mare. Atât titlurile de trezorerie pe 2 ani, cât și pe 10 ani s-au tranzacționat la nivel stabil în ziua din jurul închiderii acțiunilor din SUA, dar au înregistrat o ușoară creștere, după ce New York Community Bancorp a declarat că a identificat "deficiențe semnificative” în controlul riscurilor.NYCB a anunțat, de asemenea, o depreciere a fondului comercial de 2,4 miliarde de dolari și și-a înlocuit CEO-ul.Acțiunile băncii regionale cu probleme au scăzut cu peste 20% în tranzacțiile extinse, scăzând deja cu 54% în ultima lună.Așa că unul pe care să fii cu ochii pe azi. Piețele de acțiuni din Asia sunt mai ridicate în această dimineață, Nikkei +1,82% conducând câștigurile, atingând un nou maxim istoric după o serie de pierderi de două zile, în timp ce Hang Seng +0,75%, CSI +0,33 % și Shanghai Composite +0,10% se mișcă, de asemenea, mai sus.Coreea de Sud este închisă pentru vacanță.Contractele futures S&P 500 +0,15% și NASDAQ 100 +0,21% sunt în creștere. Datele din dimineața devreme au arătat că PMI-ul oficial de producție al Chinei s-a contractat pentru a cincea lună consecutivă în februarie, dar a fost în linii mari la 49,1 v/s 49,0 așteptat față de 49,2 observate în ianuarie.Între timp, PMI-ul oficial non-producție a crescut mai mult decât se aștepta la 51,4 în februarie, după o valoare de 50,7 în ianuarie.Acest lucru a făcut ca PMI compozit al Chinei să rămână constant la 50,9 în februarie.În altă parte, piața muncii din Japonia a rămas strânsă, deoarece rata șomajului a scăzut la 2,4% în ianuarie, cel mai scăzut nivel de la începutul anului 2020, față de nivelul revizuit din decembrie de 2,5%. Yenul japonez -0,27% a scăzut la 150,38 după ce guvernatorul BoJ Kazuo Ueda a declarat că nu este încă încrezător că națiunea poate atinge în mod sustenabil ținta de inflație de 2% a băncii centrale, subliniind în același timp necesitatea de a vedea rezultatul negocierilor salariale care se desfășoară în prezent, pentru confirmarea unui ciclu salarial-inflație pozitiv.Se pare că dorește să tempereze speculațiile conform cărora BoJ s-ar putea muta încă din această lună, oferind BoJ o oarecare opționalitate.Totuși, este probabil ca acest lucru să se întâmple înainte de sfârșitul lunii aprilie. Revenind la ziua de ieri, și în ceea ce privește inflația, o temă continuă este că așteptările inflaționiste pe termen scurt din SUA au continuat să crească în ultimele zile.În special, pragul de rentabilitate pe 2 ani din SUA a crescut ieri cu +1,5 bps, până la 2,79%, cel mai mare din martie trecut, iar swap-ul de inflație cu cupon zero pe 2 ani +1,1 bps a atins cel mai ridicat nivel din octombrie la 2,445%.Acest lucru se întâmplă în timp ce recenta creștere a prețurilor petrolului continuă să se filtreze în economia reală, prețurile la benzină din SUA ajungând miercuri la maximul de 3 luni de 3,319 USD per galon. Uitându-ne la celelalte date de ieri, aprobările de credite ipotecare din Marea Britanie au crescut la 55,2 mii în ianuarie față de 52,0 mii estimate, care este cel mai ridicat nivel din octombrie 2022.În caz contrar, în SUA, cererile inițiale săptămânale de șomaj au crescut la 215 mii peste săptămâna care se încheie pe 24 februarie în comparație cu 210.000 așteptate, terminând o serie de 3 scăderi săptămânale consecutive.Între timp, cererile continue au fost de până la 1,905 milioane în săptămâna încheiată pe 17 februarie față de 1,875 milioane așteptate, cel mai ridicat nivel din noiembrie. Pentru ziua care urmează acum, iar lansările de date includ PMI-ul global de producție pentru februarie, împreună cu citirea ISM-ului de producție din SUA.În zona euro, vom primi informația rapidă a inflației IPC pentru februarie, precum și rata șomajului pentru ianuarie.În rest, vorbitorii băncii centrale includ Barkin, Waller, Logan, Bostic, Daly și Kugler de la Fed, Holzmann de la BCE și economistul șef al BoE, Pill. _ Viitorul este plat pe măsură ce raliul se estompează, stresul CRE revine

Linkul direct catre PetitieCitiți și cele mai căutate articole de pe Fluierul:

|

|

|

>

> >

>

Comentarii:

Adauga Comentariu