Romania - Numărul de Profesori la Numărul de Elevi

Securistoidul Pantazi un analfabet funcțional în domeniul economiei declara ritos că "distributivismul este baza marxismului". Mai dobitocule doctrina distributivista a fost creata de un Papă si dezvoltata de un alt Papă

Nimeni nu e mai presus de Lege. Nici măcar Curtean Constituțională

Motivarea judecatorului

Prăbușirea Apple demonstrează că a te gudura pe lângă Trump nu este o garanție a siguranței

Prăbușirea demografică a României se datorează în integralitatea partidelor sistemului care au condus România 35 de ani

Prăbușirea criptomonedelor TerraUS și LUNA s-a datorat unui grup restrâns de speculanți care au pariat "short"

Explicația pe scurt a Tarifelir vamale impuse de Trump și cât de mult ajută economia americană

Rezultatele sondajului Verifield

Donald Trump cere eliberarea lui Marine Le Pen și să fie lăsată să candideze. Nici un cuvânt despre anularea alegerilor și nici despre Călin Georgescu spre satisfacția sorosistilor și a slugilor lor care au dat Lovitura de Stat in România

SpaceX tocmai a făcut un pas mare spre reutilizarea amplificatorului Super Heavy al Starship

ActiveNewx - Bolojan și-a adus la Palat "societatea civilă" SOROS după modelul Iohannis pentru a discuta combaterea ”știrilor false” înainte de alegeri, adică perfecționarea cenzurii

Trăim în URSS. Procurorii CSM si seful PICCJ Alex Florenta cer cercetarea judecătoarei Boboc de la CA Constanta pentru hotararea prin care a stramutat dosarul lui Dan Diaconescu si a desfiintat condamnarea

Elon Musk a criticat vehement verdictul instanței franceze care a blocat candidatura lui Marine Le Pen la alegerile prezidențiale din 2027. Cazul Călin Georgescu a fost din nou Reamintit.

Ca și în cazul lui Călin Georgescu, Regimul Soroșist Macron o interzice pe Marine Le Pen. Le Pen găsită vinovată. Le Pen interzisă să candideze.

La fel ca și Călin Georgescu care avea peste 40% în turul întâi, Marine le Pen conduce detașat in sondaje pentru cursa prezidențială. E momentul ca regimul Neobolsevic Soroșist să o scoată din joc cum a făcut și la noi.

Viktor Orban: "Je suis Marine!". Gunoiul de Viktor Orban de interzicerea lui Călin Georgescu nu a spus nimic desi acesta nu era condamnat deloc. Ce înseamnă să fii lipsit de caracter

Un nou sondaj: Simion pe primul loc, Ponta pe doi. Sondaj Verifield comandat de Nicușor Dan.

Cazul Le Pen, ineligibilitate și executare provizorie: ce spune cu adevărat legea

Sorosistul Securistoid Bănescu noua Față Hidoase a Cenzurii Regimului UEist de la București

Ciutacu alias Saul Bruckner 2 in Scânteia 2 sau Cum sa înjuri in stil bolșevic românii doar pentru că votează cu cine vor ei? Tonomatul puterii pe nume Ciutacu care pupă poala Pucistului Ciolacu și a lui Gold Ponta înjură oribil votanții lui Georgescu

De ce sa înjuri votanții că votează cu cine vor ei? Tonomatul puterii pe nume Ciutacu care pupă la greu poala Pucistului Ciolacul și a lui Gold Corporation Ponta ii înjură oribil pe votanții lui Călin Georgescu.

De ce sa înjuri votanții că votează cu cine vor ei? Tonomatul puterii pe nume Ciutacu care pupă la greu poala Pucistului Ciolacul și a lui Gold Corporation Po ta ii înjură într-un mod oribil pe votanții lui Călin Georgescu.

De ce sa înjuri votanții că votează cu cine vor ei? Tonomatul puterii pe nume Ciutacu care pupă la greu poala Pucistului Ciolacul și a lui Gold Corporation Ponta ii înjură oribil pe votanții lui Georgescu

Ion Cristoiu: Votul din decembrie a fost moral Lumea s-a săturat de "politruceală" Da, inevitabil, ne despărțim de America (referindu-se la puciști)

Reacția Cristelei Georgescu după ce Puciștii care au dat Lovitura de Stat, l-au interzis pe soțul ei: „Nimic nu este pierdut atât timp cât credinţa este în picioare, cât sufletul nu abdică şi cât capul se ridică din nou.”

Adrian Onciu: Cine sunt, de fapt, extremiștii

CURS-ul lui Buble îl urca pe Crin Antonescu pe locul doi. Sondaj CURS pentru alegerile prezidențiale. 59% dintre români cred că direcția țării impregnată de Puciști este greșită

Ca în Botswana, fiecare Institut de sondare are un candidat preferat. SOCIOPOL-ul lui Palada îl urcă pe Ponta pe locul doi.

În sondajul Atlas Intel Soroșiștul Nicușor Dan, e pe locul doi

Pieleanu "face" sondaje "la refefon"

Ca și bolșevicii în 1946, Soroșiștii nu au stare până nu bagă Cenzura peste tot. Lasconi cere închiderea TikTok înaintea prezidenţialelor: "Fake news-ul să fie dat jos". Soroșiștii de la Funky Citizens decid ei de capul lor, ce e "fake news"

Ramurile Cominterniste directe sau prin alianță se susțin între ele. Celebrul Bombonel, alias Adrian Năstase, care a dat petrolul țării și multe alte bunuri naționale pe Nimic, îl susține pe Victor Ponta. Nu ai nenorocit destul țara asta Bombonele?

Subordonat rețelei soroșiste ca și Nicușor Dan, Bilderbergul Merz pune biciul pe germani. Germania se înarmează până în dinți și vrea să taie pensii, ajutoarele sociale și subvenția pentru energie

Viktor Orbán: "Nu mai puteam să stăm cu mâinile în sân şi să privim cum lanţurile de magazine jefuiesc oamenii". Vă amintiți cum au sărit Soroșiștii pe Călin Georgescu când ne-a spus că Multinaționalele ne jefuiesc? De ce AUR și Simion TAC pe această temă?

Calin Georgescu a avut dreptate când a arătat jaful multinaționalelor. Bulgaria înființează lanțuri de magazine cu adaos 10%, pentru a împiedeca multinaționalele să jefuiască populația. Puciștii de la noi sunt pe-o mână cu multinaționalele

Editorial Cornel Dinu. SMINTEALA clasei politice înaintea unor alegeri prezidențiale compromise din start

În 35 de ani de Soroșism, Familia Tradițională a fost distrusă. UE A AJUNS LA 700.000 DE DIVORȚURI Rata divorțurilor s-a triplat. Unu din doi copii se nasc in afara căsătoriei. Înțelegeți de ce Călin Georgescu a spus că Familia trebuie protejata?

Tăcerea democrației: strigătul unei națiuni pentru libertate<

Așadar dacă pacea se va încheia Nikolaev și Odessa vor rămâne în Ucraina, în sfera de influență Americană. Putin nu va revendica Odesa dacă americanii recunosc Crimeea, Donețk, Lugansk, Zaporojie și Herson ca părți ale Rusiei

Luptătorul din Arenă

Vă sună cunoscut? Am văzut în România. Primarul Istanbulului, progresistul Imamoglu, arestat Principalul adversar al lui Erdogan, Imamoglu își anunțase candidatura la președinție in 2028

Mișcarea Suveranistă e împărțită între "Turul Doi Inapoi" și "Sa mergem înainte cu Simion". Simion și Ana Maria Gavrilă trebuie sa sustina Rolul Important a lui Călin Georgescu în Statul Român dacă vor să castige

Micul Stalinist Nicușor Soros Dan ne spune că a&i lua unui om dreptul de a candida și milioanelor de români dreptul de a-l vota fără o condamnare "e o decizie corectă". Poate in URSS-ul lui Lenin, plicușor cu bani de la Soros

Așadar după mintea actualului Stat Soroșist și a cohortelor de sorosisti care aplaudă: Democrația înseamnă să anulezi alegerile, să-l interzicem, să-i facem dosar penal și să-l băgăm la zdup pe cel CARE A CÂȘTIGAT ALEGERILE PRIN VOT

România propusă de Călin Georgescu vs România puciștilor dirijați de progresista UE. Iată cum arată România Puciștilor : Șomajul în rândul tinerilor e cel mai mare din UE. La țară a ajuns peste 30%

Bilderbergul Macron: UE poate sprijini Ucraina fără aprobarea Rusiei trimițând mii de soldați din fiecare țară a UE.

Libertatea de exprimare a murit. Lasconi de la USR cere și mai multă CENZURĂ. Soroșismului Neobolsevic devine tot mai Totalitar. "cel puțin 2 televiziuni își fac de cap" "avem proiect de Lege" urlă Lasconi

Adrian Onciu - Active News : Continuă telenovela nord-coreeană de admitere sau respingere a candidaților la prezidențiale în funcție de cum dictează autorii loviturii de stat.

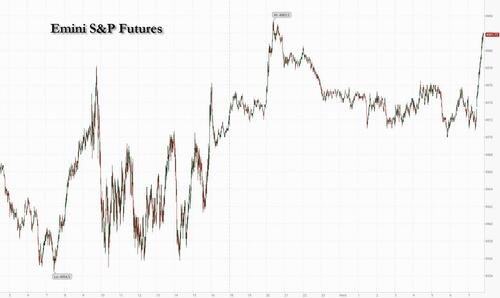

_ Futures revine la nivelul maxim al sesiunii după ce NY Community Bank inversează deplasarea peste noapte; Record de războaie la licitație pe 10 ani

Futures revine la nivelul maxim al sesiunii după ce NY Community Bank inversează traseul peste noapte; Înregistrează războaie de licitație pe 10 ani

Furings pe acțiuni din SUA și global piețele au fost mixte, în timp ce randamentele obligațiunilor au crescut, pe măsură ce Trezoreria se pregătea să scoată la licitație un record de 42 de miliarde de dolari în obligațiuni pe 10 ani, ceea ce ar putea indica dacă o vânzare recentă a fost exagerată.Începând cu ora 7:50 ET, contractele futures S&P au crescut cu 0,2%, inversând pierderile anterioare și tranzacționând aproape de maximele sesiunii...

>

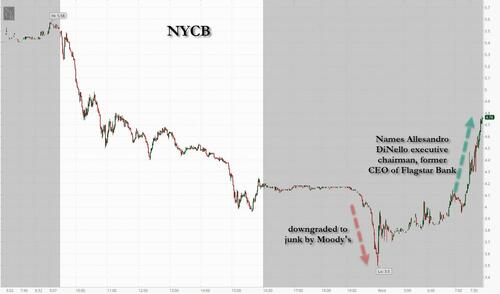

...tranzacționare în treapta blocată, cu sentimentul în jurul celei mai recente bănci regionale cu probleme, NY Community Bancorp, care a scăzut cu 16% peste noapte la cel mai scăzut nivel din 1997, după ce a fost retrogradată la junk înainte de a reveni cu peste 10% după ce a anunțat că a fost angajată.Alessandro Dinello de la Flagstar Bank în calitate de președinte executiv.

>imagine>

În tranzacționarea înainte de piață, Ford a crescut cu 6% după ce a raportat rezultate din trimestrul al patrulea care au depășit cu siguranță așteptările și au prognozat profituri mai mari în 2024.Alți producători de automobile sunt în creștere: General Motors GM +1%, Stellantis STLA +2%.Snap s-a prăbușit cu 30% după o altă companie groaznică în care compania-mamă a aplicației Snapchat a raportat venituri dezamăgitoare în trimestrul de vacanță.Pinterest PINS cade în simpatie,-4%.Iată câțiva alți actori noti din premarketing:

Cognizant Technology CTSH scade cu 7% după ce compania de servicii IT a dat o perspectivă despre care analiştii spun că reflectă un fundal slab.

Enphase Energy ENPH crește cu 13%, deoarece investitorii privesc dincolo de veniturile dezamăgitoare din al patrulea trimestru și spre o redresare după primul trimestru din 2024 în Europa și SUA, cu excepția Californiei.

FuboTV FUBO scade cu 15% după ce Fox, Warner Bros.Discovery și ESPN de la Walt Disney au anunțat planurile de a lansa un serviciu de streaming axat pe sport, care va include jocuri pentru colegiu și profesioniști.

Ford F crește cu 6% după ce a raportat rezultate din al patrulea trimestru care au întrecut așteptările și prognozează profituri mai mari în 2024.

Alți producători auto sunt în creștere: General Motors GM +1%, Stellantis STLA +2%

Fortinet FTNT urcă cu 9% după ce compania de securitate cibernetică a raportat facturări mai mari decât se aștepta în trimestrul al patrulea.

Perion PERI scad cu 11% după ce previziunile companiei de tehnologie de publicitate pentru întregul an privind veniturile au depășit estimările medii ale analiștilor.

Sonos SONO crește cu 10% după ce câștigurile companiei de produse audio au depășit proiecțiile analiștilor.

Triumph Group TGI scade cu 22% după ce producătorul de componente pentru avioane și-a redus previziunile privind vânzările nete și venitul operațional pentru anul fiscal.

VF Corp VFC scade cu 10% după ce proprietarul Vans a raportat câștiguri pe acțiune ajustate în trimestrul al treilea care nu au fost estimate.

WestRock WRK urcă cu 5% după ce analiștii văd un potențial de creștere înaintea fuziunii cu firma irlandeză de hârtie și ambalaje Smurfit.

Yum China YUMC crește cu 14% după ce proprietarul și operatorul de restaurante fast-food au raportat vânzări comparabile în trimestrul IV, care depășesc estimările.Jefferies a considerat creșterea dividendului pe acțiune ca o "surpriză pozitivă.”

Rentabilitatea trezoreriei SUA a crescut înaintea vânzării de miercuri, randamentul pe 10 ani oscilând în jurul valorii de 4,10%.Cea mai recentă licitație are loc după ce o vânzare de bilete de trei ani a înregistrat o cerere mai puternică decât se aștepta.Trezoreriile s-au stabilizat după ce datele economice puternice au declanșat o scădere de două zile, iar pariurile pieței asupra vitezei reducerilor dobânzilor Fed au fost respinse.Oficialii băncii centrale și-au păstrat tonul prudent marți, indicând că sunt necesare mai multe progrese în ceea ce privește inflația, deși reducerile ratelor ar putea fi posibile mai târziu în cursul anului.

"Vânzarea ar trebui să meargă bine, având în vedere concesiunea de randament considerabilă care a fost luată în considerare în urma vânzării”, a declarat Marc Ostwald, economist șef și strateg global la ADM Investor Services Int.Ltd."Ar avea impact asupra piețelor doar dacă absorbția este slabă.Vorbitorii băncii centrale sunt foarte concentrați.”

Acțiunile europene și contractele futures din SUA se tranzacționează în intervale înguste, în timp ce investitorii așteaptă miercuri următorul lot de vorbitori Fed.Acțiunile auto au depășit performanța în Europa, deoarece Ford a crescut cu ~6% în premarket, după ce profitul din 4T a depășit estimările.Între timp, acțiunile creditorilor europeni, inclusiv Deutsche Bank, au scăzut miercuri pe fondul temerilor reînnoite privind expunerea la piața imobiliară comercială.Indexul Stoxx 600 Banks a scăzut cu 0,7%, subperformant pe piața în general, cu scăderi conduse de Deutsche Bank, Bawag, Intesa Sanpaolo și Commerzbank.Creditorul german de stat Deutsche Pfandbriefbank a scăzut și el, prelungind scăderea de marți.Autoritatea bancară germană BaFin a declarat miercuri că monitorizează turbulențele de pe piața imobiliară comercială, în timp ce Deutsche Pfandbriefbank, sau PBB, a declarat astăzi într-o declarație că a sporit provizioanele pentru risc în trimestrul al patrulea, în lumina slăbiciunii persistente a piețelor imobiliare.Obligațiunile din PBB și alți creditori germani axați pe imobiliare au scăzut săptămâna aceasta, după ce Bloomberg a raportat că analiștii Morgan Stanley au recomandat clienților să vândă obligațiuni senior emise de PBB din cauza expunerii sale pe piața CRE din SUA. p>

La începutul sesiunii, raliul asiatic a încetinit, deoarece acțiunile din Hong Kong au scăzut pe fondul îndoielilor cu privire la potența măsurilor Beijingului de stabilizare a pieței.Volatilitatea este probabil să fie crescută, deoarece piețele chineze sunt închise pentru o sărbătoare de Anul Nou Lunar de o săptămână, începând de vineri.Indicele MSCI Asia Pacific a crescut cu până la 0,9% până la cel mai înalt nivel de la 2 ianuarie, deoarece comercianții au ignorat remarcile prudente ale unui număr de oficiali ai Rezervei Federale.Toyota, AIA Group și Samsung s-au numărat printre cei mai mari contributori, pe măsură ce punctul de referință regional a avansat pentru a doua zi.Indicatoarele cheie au crescut cu peste 1% în Coreea de Sud, Singapore și Filipine.

Hang Seng și Shanghai Comp au fost mixte, în ciuda impulsului timpuriu ca urmare a ultimelor eforturi de sprijin din partea Chinei, care au vizat finanțarea imobiliară și vehiculele noi de energie.Cu toate acestea, acțiunile chineze și-au diminuat treptat o parte din câștigurile inițiale, iar valoarea de referință din Hong Kong a devenit în cele din urmă negativă.

Nikkei 225 a fost nehotărât pe fondul unei mulțimi de câștiguri și cu BoJ pe calea unei schimbări de politică până în aprilie.

ASX 200 a câștigat, indicele fiind condus de supraperformanța în sectoarele minier și imobiliar pe fondul randamentelor mai scăzute.

Acțiunile indiene s-au confruntat cu o criză de volatilitate după ce s-au deschis în creștere, în timp ce acțiunile din domeniul tehnologiei au scăzut.Paytm a crescut cu 10% în a doua zi de recuperare, în timp ce Adani Green a încheiat cu 8,4% mai mult, după ce și-a șters pentru scurt timp toate pierderile de la raportul Hindenburg.Indicele S&P BSE Sensex sa încheiat cu puține modificări la 72.152,00, în timp ce indicele NSE Nifty 50 a fost, de asemenea, constant la 21.930,50.Tendința regională a fost covârșitoare mai mare.

În FX, indicele Bloomberg Dollar Spot a evoluat în timp ce piața aștepta un nou impuls de tranzacționare din partea vorbitorilor Fed.Dolarul Kiwi a condus câștiguri față de dolarul verde, în timp ce francul și yenul au scăzut.Structura pe termen în USD/JPY arată o cerere relativ scăzută pentru expunerea la gama lungă în front-end, care crește atunci când intră termenul de două luni, deoarece aceasta surprinde reuniunile BOJ și Fed din martie.

În ceea ce privește ratele, titlurile de trezorerie americane s-au tranzacționat în scădere înainte de vânzarea de miercuri, randamentul pe 10 ani urcând la 4,12%.Gilts suportă scăderi mai mari după ce Breeden de la BOE a semnalat că probabil că va aștepta înainte de a reduce ratele.De asemenea, comentariile ei par să fi ajutat lira sterlină, care este cea mai performantă dintre monedele G-10, în creștere cu 0,3% față de dolarul verde.

La mărfuri, prețul petrolului avansează, WTI crescând cu 0,6% pentru a tranzacționa aproape de 73,80 USD după două zile de câștiguri, deoarece riscul geopolitic din Orientul Mijlociu a fost parțial compensat de un raport care arată că stocurile se extind în SUA.Aurul spot a scăzut cu 0,1%.

În ceea ce privește ziua care urmează, publicările de date europene includ producția industrială germană și vânzările cu amănuntul din Italia pentru decembrie, în timp ce în SUA obținem balanța comercială pentru decembrie.De la băncile centrale, vom auzi de la Harker, Kugler, Collins, Barkin și Bowman de la Fed, precum și de la viceguvernatorul BoE Breeden și de la Muller de la BCE.În cele din urmă, versiunile de venituri includ PayPal, Walt Disney și Uber.

Instantaneu de piață

S&P 500 futures s-au schimbat puțin la 4.975,25

STOXX Europe 600 s-a schimbat puțin la 486,42

MXAP cu 0,4% până la 168,08

MXAPJ cu 0,4% până la 514,41

Nikkei în scădere cu 0,1%, până la 36.119,92

Topix a crescut cu 0,4% până la 2.549,95

Indexul Hang Seng în scădere cu 0,3%, până la 16.081,89

Shanghai Composite a crescut cu 1,4% până la 2.829,70

Sensex s-a schimbat puțin la 72.164,41

Australia S&P/ASX 200 a crescut cu 0,5% până la 7.615,84

Kospi a crescut cu 1,3%, până la 2.609,58

Randamentul german 10Y în scădere cu 1 pb la 2,28%

Euro în creștere cu 0,1%, până la 1,0769 USD

Brent Futures cu 0,6%, până la 79,10 USD/bbl

Locul de aur în scădere cu 0,1%, până la 2.034,59 USD

S.U.A.Indicele dolarului în scădere cu 0,16%, până la 104,04

Cele mai bune știri peste noapte

Acțiunile și obligațiunile au fluctuat pe măsură ce Trezoreria SUA se pregătea să scoată la licitație un record de 42 de miliarde de dolari în obligațiuni pe 10 ani, ceea ce ar putea indica dacă o vânzare recentă a fost exagerată.

Pierderile de pe piața imobiliară comercială, care au pus deja într-un strop unele bănci din New York și Japonia, s-au mutat în cea mai mare economie a Europei săptămâna aceasta.

Secretarul Trezoreriei, Janet Yellen, a spus că, deși pierderile din imobile comerciale sunt o îngrijorare, autoritățile de reglementare din SUA lucrează pentru a se asigura că rezervele pentru pierderi din împrumuturi și nivelurile de lichiditate din sistemul financiar sunt adecvate pentru a face față.

Cifrele economice recente și pariurile agresive ale pieței privind reducerile rapide ale ratei dobânzii înseamnă că Banca Centrală Europeană ar trebui să aibă răbdare înainte de a slăbi costurile împrumuturilor, potrivit membrului Comitetului executiv Isabel Schnabel.

O privire mai detaliată asupra piețelor globale prin amabilitatea Newsquawk

Acțiunile din Asia-Pacific au fost în cea mai mare parte pozitive după o scădere a randamentelor globale și eforturi suplimentare de sprijin ale Chinei.ASX 200 a câștigat cu indicele condus de supraperformanța în sectoarele minier și imobiliar pe fondul randamentelor mai scăzute.Nikkei 225 a fost indecis pe fondul unei mulțimi de câștiguri și cu BoJ pe calea unei schimbări de politică până în aprilie.Hang Seng și Shanghai Comp au fost mixte, în ciuda impulsului timpuriu în urma ultimelor eforturi de sprijin din partea Chinei, care au vizat finanțarea imobiliară și vehiculele noi de energie.Cu toate acestea, acțiunile chineze și-au diminuat treptat o parte din câștigurile inițiale, iar valoarea de referință din Hong Kong a devenit în cele din urmă negativă.

Cele mai bune știri din Asia

MOFCOM din China a emis linii directoare pentru a sprijini industria vehiculelor cu energie nouă și va optimiza sprijinul pentru creditare pentru sectorul NEV, precum și pentru a îmbunătăți managementul exporturilor.MOFCOM încurajează firmele NEV să înființeze centre de cercetare și dezvoltare în străinătate și va optimiza procedurile de export pentru NEV și baterii, în timp ce va îndruma băncile să furnizeze servicii financiare interne și de peste mări pentru lanțul de aprovizionare NEV.

Acțiunile europene sunt în general mai scăzute și au fost în scădere de la deschidere; FTSE MIB rămâne mai ferm, cu băncile asistate de câștiguri în BMPS +5,6%.Sectoarele europene sunt mixte; Mașinile dețin primul loc, mai multe nume beneficiind de câștiguri puternice Ford +6% după program.Între timp, MOFCOM din China a emis linii directoare pentru a sprijini industria EV.Optimized Personal Care este îngreunată de Sainsbury’s -3,6% după actualizarea sa de tranzacționare.Contractele futures pe acțiuni din SUA ES U/C, NQ +0,1%, RTY-0,5% șerpuiesc marca neschimbată, cu performanță inferioară a Russell și investitorii nervoși după ce Moody's a retrogradat New York Community Bancorp -9,3% înainte de piață la statutul de nedorit de Ba2.

Cele mai bune știri europene

Este posibil ca Regatul Unit să fi intrat într-o recesiune tehnică la sfârșitul anului 2023, conform estimărilor NIESR citate de FT.

Marea Britanie va trece prin produse de origine animală din UE fără controale în cadrul unui plan de urgență dacă există probleme de capacitate ca porturi, conform documentelor citate de FT.

Schnabel de la BCE a spus că costurile mai mici de îndatorare riscă o aprindere a inflației și că ultima milă în reducerea inflației ar putea fi cea mai dificilă.Schnabel a remarcat, de asemenea, că creditorii comerciali reduc ratele împrumuturilor la creditele ipotecare, în așteptarea ca BCE să înceapă să reducă ratele dobânzilor în curând și că, dacă cererea este oprită de o politică monetară restrictivă, va fi mult mai greu pentru firme să treacă prin costuri mai mari către consumatori, conform la FT.

Breeden de la BoE spune că a devenit mai puțin îngrijorată de faptul că ratele ar putea fi nevoite să fie mai înăsprite; accentul s-a mutat asupra timpului în care ratele trebuie să rămână la nivelul lor actual

Câștiguri

Ford Motor Co F T4 2023 USD: Adj.EPS 0,29 exp.0,14, Venituri 46 miliarde exp.40,12 miliarde; declară Q1 dividend obișnuit de 0,15/shr și dividend suplimentar de 0,18/shr.METRICI CHEIE: Venit Ford Blue 26,2 miliarde exp.24,52 miliarde.Venituri Ford Model E 1,6 miliarde exp.1,91 miliarde.Venituri Ford Pro 15,4 miliarde exp.13,86 miliarde.Adj.EBIT 1,1 miliarde exp.997,4 milioane.INSTRUCȚIUNI FY24: Ajust.EBIT 10-12 miliarde exp.9,24 miliarde.Ford Pro EBIT cel puțin 8-9 miliarde exp.7,05 miliarde.Ford Blue Ebit 7-7,5 miliarde exp.6,34 miliarde.Newswires Acțiuni +6,1% în tranzacțiile înainte de piață

Gilead Sciences Inc GILD -Q4 2023 USD: Adj.EPS 1,72 exp.1,76, Venituri 7,12 miliarde exp.7,10 miliarde.Vede FY adj.EPS 6,85-7,25 USD exp.7,21.Vedeți vânzările totale de produse pentru anul fiscal 27,10 miliarde-27,50 miliarde exp.27,66 miliarde.Newswires Acțiuni-1,7% în tranzacțiile înainte de piață

Snap Inc SNAP -T4 2023 USD: Adj.EPS 0,08 exp.0,06, Venituri 1,36 miliarde exp.1,38 miliarde.METRICI CHEIE: Adj.EBITDA 159,1 mln exp.111,8 mln.DAU 414 mln exp.411,59 mln.ARPU 3.29 exp.3.33.GHIDURI: Venituri T1 1,10-1,14 miliarde exp.1,11 miliarde.Q1 adj.Pierdere EBITDA 55-95 mln pierdere exp.32,7 mln.Q1 DAU 420 mln exp.418,55 mln.COMENTARIU: "Deși suntem încurajați de progresele pe care le facem cu platforma noastră publicitară și de rezultatele îmbunătățite pe care le oferim pentru mulți dintre partenerii noștri de publicitate, estimăm că debutul conflictului în Orientul Mijlociu a fost un vânt în fața creșterii de la an la an de aproximativ 2 puncte procentuale în T4.” Newswires Acțiuni-30,7% în tranzacțiile înainte de piață

Siemens Energy ENR GY -Q1 EUR: net 1,88 miliarde exp.813 mln, anterioară-384 mln A/Y, Venituri 7,65 miliarde exp.7,42 mln, anterioare.7,06 miliarde A/A, comenzi 15,4 miliarde +23,9%.Afirmă perspectiva.Newswires Cote +0,8% în comerțul european

TotalEnergies TTE FP -Q4 USD adj.net 5,23 miliarde exp.5,66 miliarde, adj.EBITDA 11,69 miliarde exp.11,66 miliarde.Dividendul final de 0,79/shr.Planifică o răscumpărare de acțiuni în valoare de 2 miliarde USD în T1, care va rămâne nivelul de bază pentru răscumpărări trimestriale în mediul actual.Acțiuni-2,2% în comerțul european

BMPS BMPS IM – T4 EUR: 1,12 miliarde net exp.340 mln, Venituri 993 mln exp.953 mln, Reluează dividendul pentru prima dată în 13 ani.Raport CET1 18,1% anterior 15,6% Y/Y.Newswires Cote +5,5% în comerțul european

FX

Dolarul se tranzacționează în parametri strânși de 104,01-16 după retragerea de ieri de la vârful de luni de 104,60 YTD.Se află sub 100DMA la 104.20, cu suport văzut la 104 și pragul minim de 103.96 de luni.

EUR este constant față de USD după ce ieri a afișat un minim YTD de 1,0722.Comentariile de la Schnabel sugerează că reducerile iminente ale ratelor nu vor avea loc; Upside vede 100DMA la 1,0784.

GBP a reușit să obțină câștiguri modeste față de USD după ce a afișat luni un minim YTD la 1,2519.Catalizatorii provizorii pentru Regatul Unit sunt ușori înaintea unei serii de date săptămâna viitoare.

NZD din nou, cea mai performantă dintre cele două, de data aceasta datorită valorilor de locuri de muncă mai puternice decât se aștepta peste noapte.NZD/USD din nou pe un nivel de 0,61, dar are nevoie de o creștere mai susținută pentru a inversa tendința descendentă din 2024.

PBoC a stabilit punctul de mijloc USD/CNY la 7,1049 față de exp.7.1858 anterior 7.1082.

Venit fix

UST-urile pivotează marca neschimbată cu fluxul de știri lent până acum, deși temerile bancare rămân în vedere după ce NYCB a fost redus la Moody's.Într-un mod similar cu cei de la egal la egal, în limitele 110-22+ până la 111-21+ WTD; 10 ani din SUA, 3 ani a fost bine primit.

Gilts au fost nereactive la comentariile lui Breeden de la BoE, care a spus că ea se concentrează acum pe cât timp va menține ratele la nivelurile actuale, dar a adăugat puțin despre momentul relaxării, în afară de sublinierea nevoii de mai multe date.în jurul creșterii salariilor și al cererii; în cadrul nivelurilor WTD de 97,71-98,79, cu randamentul însoțitor de 10 ani încă de recuperat 4,0%.

Bundurile sunt la pragul neschimbat, cu creșterea inițială blocând cu o mână de căpușe peste cel mai bun 134,55 de marți și oarecum la o distanță de vârful WTD de 134,98; EGB-uri nereactive la producția industrială germană slabă; o ieșire puternică în Germania din 2030 a dus la creșteri marginale în complex, dar acest lucru s-a dovedit în cele din urmă trecător.

Marea Britanie vinde 4 miliarde GBP 3,75% 2027 Gilt: b/c 3,04x anterior 3,44x, randament mediu 4,131% anterior 3,887% și coadă 0,5bps anterior 0,2bps

Germania vinde 2,476 miliarde EUR față de exp.3,0 miliarde EUR 2,40% Bund 2030: b/c 2,15x anterior 1,92x, randament mediu 2,22% anterior 2,7% și reținere 17,47% anterior 19,0%

Îndrumare pentru sindicarea de 30 de ani în EUR din Belgia la nivelul de referință din iunie 2054 +7bps.

Mărfuri

Crude este mai ferm, dar avantajul rămâne oarecum limitat pe fondul lipsei de elemente fundamentale proaspete în dimineața europeană de la mijlocul săptămânii; Brent Apr se situează între un parametru de 78,49-79,04 USD/bbl.Complex, în cele din urmă, nu reacţionează la rapoartele conform cărora Hamas a propus un armistiţiu de 135 de zile care va fi în trei etape, prin intermediul Al Arabiya.

XAU este plat și într-o gamă îngustă de 5 USD/oz până acum, mișcându-se în mare parte în tandem cu Dolarul cu comercianții în așteptare pentru o mulțime de difuzoare Fed în după-amiaza europeană.

Metalele de bază sunt conținute în perioada premergătoare Anului Nou Chinezesc, dar prețurile au evoluat într-un teritoriu ușor negativ în tranzacțiile recente, în tandem cu performanța acțiunilor europene.

Executivul IEA afirmă că a văzut întârzieri ale livrărilor de produse petroliere care au impact asupra piețelor europene, în special din cauza atacurilor la Marea Roșie; piețele globale de petrol confortabile cu oferta, cu creștere de la producătorii non-OPEC și cererea nu robustă din cauza preocupărilor macroeconomice

Executivul OPEC consideră că cererea globală de petrol va crește cu 2,2 mln bpd în acest an și va scădea la 1,8 mln bpd anul viitor, în timp ce executivul a adăugat că se așteaptă ca 2022-2045 să înregistreze o cerere suplimentară incrementală de cel puțin 60 mln bpd. conform Reuters.

Geopolitică

Hamas propune o etapă de 45 de zile în care se vor schimba rămășițele și cadavrele; propune discuții indirecte cu Israelul în prima etapă pentru a pune capăt operațiunilor militare și a restabili calmul total, într-un document văzut de Reuters.

Hamas a propus un armistițiu de 135 de zile, care va fi în trei faze, prin Al Arabiya.

Ministerul de Externe al Saudit a declarat că nu vor exista relații diplomatice cu Israelul fără a recunoaște un stat palestinian independent și a pune capăt agresiunii israeliene în Gaza, conform Reuters.

Ministrul de externe al Irak a subliniat, într-un apel cu secretarul de stat american Blinken, necesitatea de a reveni la masa de negocieri cu privire la viitorul coaliției conduse de SUA în Irak și i-a cerut lui Blinken ca SUA să reconsidere sancțiunile impuse băncilor irakiene, conform către Reuters.

Calendarul evenimentelor din SUA

07:00: Cereri ipotecare MBA din februarie 3,7%, anterior-7,2%

08:30: Balanța comercială din decembrie, estimată-62 miliarde USD, anterior-63,2 miliarde USD

15:00: credit de consum în decembrie, estimat 15,9 miliarde USD, înainte de 23,8 miliarde USD

Previzualizare Central Bank

11:00: Kugler de la Fed vorbește la evenimentul Brookings

11:30: Collins de la Fed vorbește la Boston Economic Club

12:30: Barkin de la Fed vorbește despre Outlook, economia regională

14:00: Bowman al Fed vorbește despre sprijinirea întreprinderilor mici

15:15: Remache al Fed susține observații principale la Conferința Fed din NY

16:30: Nordstrom de la Fed vorbește la Conferința Fed din NY

Jim Reid de la DB încheie împachetarea peste noapte

Piața a avut multe aruncate asupra ei pozitive și negative în ultima săptămână, dar ultimele 24 de ore s-au simțit ca o pauză în proceduri înaintea unor date foarte importante privind inflația din SUA care apar.Numai în ultima săptămână am avut 25% din raportul S&P 500 pentru 5 acțiuni "Mag 7”, Meta vede cel mai mare câștig de o singură zi în dolari din toate acțiunile din istorie, New York Community Bank scade cu peste-60%, Băncile regionale din SUA scad cu mai mult de-10%, salariile intră în mod neașteptat pe orbită și UST de 10 ani au a șasea cea mai mare creștere a randamentului pe 2 zile din ultimul deceniu.Deci o sumă corectă cu care să ții pasul.

Pentru ieri, S&P 500 +0,23% a înregistrat un câștig modest, în timp ce randamentele pe 10 ani au crescut cu-5,8 pb după vânzările agresive de 2 zile de vineri și luni.Următoarele evenimente majore planificate sunt probabil licitația pe 10 ani a Trezoreriei de astăzi și apoi revizuirile IPC din SUA de vineri, urmate de publicarea IPC din ianuarie marțea viitoare.Anul trecut, revizuirile au arătat că inflația a scăzut mai puțin agresiv în a doua jumătate a anului 2022, ceea ce a influențat reducerea prețurilor la acea vreme, așa că trebuie să fiți atenți.

Chiar dacă acțiunile americane au fost reduse în total, sub suprafață a existat o oarecare inversare a tendințelor recente, Russell 2000 +0,85% înregistrând un avans considerabil și o revenire de la un 2024 slab până în prezent -3,62%, în timp ce indicele FANG+ -0,52% a pierdut teren pentru a doua zi consecutivă dar +9,31% YTD.Au existat și alte pierderi puternice pentru New York Community Bancorp -22,2%, care sa încheiat la cel mai scăzut nivel din 1997, în timp ce indicele KRW Regional Banking a scăzut încă cu-1,41%.

După clopoțelul de închidere, Moody's a retrogradat ratingul datoriei pe termen lung a New York Community Bancorp cu două trepte de la Baa3 la Ba2 și pe teritoriul HY.Rămâne de ceas negativ.Acțiunile sale au scăzut încă-15% după clopot.Deci, cu siguranță unul de urmărit astăzi.Această poveste nu pare că s-a încheiat în termeni de atenție mai largă a pieței pe o lungă perioadă.

Spre deosebire de Europa, a existat o sesiune mult mai optimistă, STOXX 600 +0,63% s-a încheiat la un maxim din ultimii doi ani, iar DAX-ul Germaniei +0,76% atingând, de asemenea, un nou maxim istoric.p>

Difuzoarele Fed au fost un accent mare ieri.În primul rând, Președintele Fed din Cleveland, Mester, a dat un ton prudent, spunând că "Ar fi o greșeală să scadă ratele prea devreme sau prea repede fără dovezi suficiente că inflația se află pe o cale durabilă și oportună, înapoi la 2%”.Președintele Fed din Minneapolis, Kashkari, a remarcat că "au fost vești foarte bune” despre inflație, deși "nu am ajuns încă până acolo”.Seara, președintele Fed din Philadelphia, Harker, a dat un ton optimist, spunând că abordarea Fed "ne-a pus pe calea către o aterizare ușoară”, deși nu a comentat perspectivele de reducere a ratei dobânzii.

Comentariile au făcut puțin pentru a împiedica o redresare parțială de la vânzările puternice ale ratelor înregistrate în cele două sesiuni anterioare.Investitorii au crescut șansa unei reduceri a ratei până în martie de la 16% luni la 20% până la închidere.Și privind anul în ansamblu, numărul reducerilor de dobândă stabilite de ședința din decembrie a crescut la 122 bps, +8,9 bps de luni.Acest lucru a ajutat randamentele Trezoreriei să scadă din nou, cu randamentul pe 10 ani scăzând cu-5,8 pb la 4,10%.Peste noapte, randamentele sunt cu un alt punct de bază mai scăzut.

În Europa a fost o poveste similară, iar investitorii au ridicat numărul așteptat de reduceri ale BCE în acest an la 133 bps, în creștere cu +8,2 bps în ziua respectivă.Acest lucru a ajutat randamentele să scadă pe tot continentul, cele de pe bunds pe 10 ani -2,3 bps, OAT -1,6 bps și BTP -2,9 bps toate scăzând.Dar au fost cele care au înregistrat cea mai mare performanță, cu randamentul pe 10 ani în scădere cu-5,8 pb până la 3,94%, ceea ce a marcat o inversare față de performanța scăzută din ziua precedentă.BCE Schnabel a avertizat împotriva reducerii ratelor de dobândă prea devreme în FT astăzi, așa că vom vedea dacă acest lucru se realizează.Părerile ei sunt deja cunoscute.

În Asia, acțiunile din China continentală extind câștigurile din această săptămână, cu CSI +0,45% și Shanghai Composite +0,91% în creștere în ceea ce privește așteptările de stimulare și stabilizare.Cu toate acestea, impulsul pare puțin mai slab în Hong Kong, deoarece Hang Seng -0,07% este ușor mai scăzut după un câștig de deschidere de +1,5%.În altă parte, KOSPI +0,98% și S&P/ASX 200 +0,48% se tranzacționează mai sus, în timp ce Nikkei -0,51% este mai scăzut.Contractele futures din SUA sunt în mare parte neschimbate..

Privind celelalte date de ieri, așteptările inflaționiste din zona euro au fost mixte în decembrie, potrivit sondajului BCE privind așteptările consumatorilor.Pe de o parte, așteptările pe 1 an au scăzut la 3,2%, dar așteptările pe 3 ani au fost până la +2,5%.Separat, în Germania, comenzile de fabrică au crescut cu +8,9% în decembrie față de-0,2% așteptat, dar PMI-ul în construcții a scăzut la 36,3 în ianuarie.Comenzile din fabrică din seria de comenzi mari a fost de-2,2%, ceea ce nu a fost atât de mare și mai potrivit cu economia slabă.

Pentru ziua care urmează acum, iar datele publicate includ producția industrială germană și vânzările cu amănuntul din Italia pentru decembrie, împreună cu balanța comercială a SUA pentru decembrie.De la băncile centrale, vom auzi de la Harker, Kugler, Collins, Barkin și Bowman de la Fed, precum și de la viceguvernatorul BoE Breeden și de la Muller de la BCE.În cele din urmă, versiunile de venituri includ PayPal, Walt Disney și Uber.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2014/08/520364_dinu_publimedia_cosmin_motei_56904200.jpg)

Futures revine la nivelul maxim al sesiunii după ce NY Community Bank inversează traseul peste noapte; Înregistrează războaie de licitație pe 10 ani

Futures revine la nivelul maxim al sesiunii după ce NY Community Bank inversează traseul peste noapte; Înregistrează războaie de licitație pe 10 ani

>imagine>

>imagine>

Comentarii:

Adauga Comentariu