Comentarii Adauga Comentariu

_ Ai văzut Gorila în sala de ședințe a Fed?

Ați observat gorila în sala de ședințe a Fed?

Ați observat gorila în sala de ședințe a Fed?

Scris de Simon White, macro strateg Bloomberg,

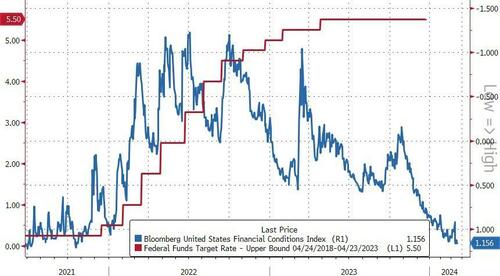

Politica monetară rămâne excepțional de relaxată, având în vedere unul dintre cele mai rapide cicluri de majorare a ratei înregistrate.Este probabil să se mențină presiunea asupra așteptărilor ratelor de creștere, pe măsură ce Rezerva Federală se atenuează fără tragere de inimă pe pivotul său din decembrie, cu fondurile federale și curbele futures SOFR continuând să se încline.

Un experiment celebru le cere voluntarilor să vizioneze un videoclip al unui meci de baschet și să numere permisele.La jumătatea drumului, o gorilă se plimbă prin acțiune.Aproape nimeni nu îl vede, așa că sunt concentrați pe joc.Pe măsură ce numărăm punctele și analizăm limbajul la reuniunea Fed de săptămâna aceasta, este ușor să pierdem faptul că politica generală rămâne foarte laxă, în ciuda creșterii ratelor de peste 500 bps. Gorila a trecut în mare parte neobservată.p>

Fed a menținut dobânzile constante la 5,5% conform așteptărilor și a continuat să proiecteze trei reduceri de dobândă în acest an.Dar luând înapoi și analizând totalitatea politicii monetare din acest ciclu, putem vedea că-departe de înăsprirea condițiilor-am văzut, în schimb, una dintre cele mai mari slăbiri ale acestora din ultimele decenii

.>

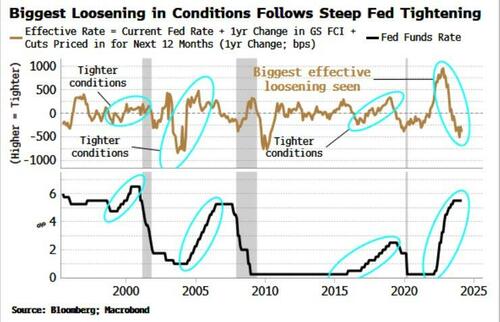

Graficul de mai jos arată rata efectivă a Fed: rata de politică monetară, plus modificarea sa așteptată în anul următor, plus modificarea pe un an a indicelui condițiilor financiare al lui Goldman Sachs, care este calibrat la convertiți mișcarea acțiunilor, volatilitatea acțiunilor, spread-urile de credit și așa mai departe într-o modificare echivalentă a ratei Fed.

După cum putem vedea, în cele trei cicluri anterioare de creștere a ratei, rata efectivă s-a înăsprit; de data aceasta rata s-a slăbit, cu mai mult decât a făcut-o în cel puțin 30 de ani.

>

>

În acest context, pivotul Fed din decembrie este și mai inexplicabil. Până atunci devenise clar că o recesiune în SUA nu era iminentă.Cu toate acestea, Jay Powell nu a respins cele peste șase reduceri care au fost stabilite pentru 2024.

*POWELL: CREDEM că CONDIȚIILE FINANCIARE ACTIONAZĂ ECONOMIE

— zerohedge @zerohedge

>

> frate, condițiile financiare sunt mai ușoare decât atunci când ai început drumeția20 martie 2024

De atunci, datele privind inflația și creșterea au venit mai bine decât se aștepta.Totuși, Fed poate reduce ratele chiar dacă există o mică deschidere pentru a face acest lucru.Probabil că s-ar dovedi a fi o greșeală.

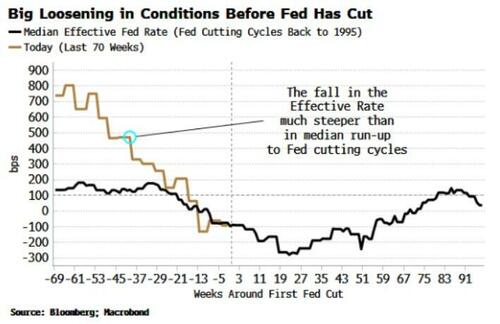

De obicei, rata efectivă începe să scadă înainte ca Fed să facă prima reducere și continuă să scadă după.De data aceasta, scăderea ratei efective este deja considerabil mai abruptă decât în mod normal – chiar înainte de efectuarea unei tăieturi.Fed ar putea sfârși prin a adăuga mai multă băutură în castronul de punch atunci când petrecerea este deja destul de bărbătoasă.

>

>

Gorilla poate fi observată în mai multe moduri.Inflația a scăzut, dar a făcut-o în mare parte în ciuda acțiunilor băncii centrale, nu din cauza acestora.

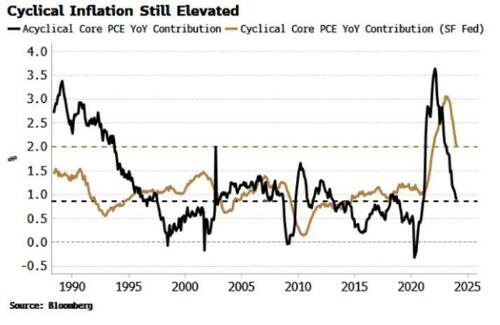

Fed din San Francisco împarte inflația de bază PCE într-o componentă ciclică și una aciclică.Inflația ciclică este formată din subcomponentele PCE cele mai sensibile la ratele dobânzilor Fed, iar aciclică este compilată din ceea ce a mai rămas, adică inflația care este mai influențată de factori non-Fed.

În timp ce inflația aciclică a scăzut până la media pre-pandemică, PCE ciclic rămâne la maximele din ultimii 40 de ani.Vrăjitorul Fed a tras pârghiile de creștere a ratei, dar au făcut puțin pentru a opri în mod direct inflația.

>

>

Este chiar mai rău dacă luăm în considerare costurile împrumuturilor. Costurile ipotecarelor au fost scoase din IPC în 1983 și rambursările de mașini în 1998.Într-o lucrare recentă NBER de Larry Summers și colab., autorii reconstruiesc IPC pentru a ține cont de costurile împrumuturilor pentru locuințe.

Inflația pentru această măsură nu numai că a atins un vârf mult mai mare decât în anii 1970, ci încă merge la 8%. Din nou, întrebarea care rămâne în aer este:...și Fed ia în considerare reducerea ratelor?

>

>

Sursa: Documentul de lucru NBER 32163

Principalul articol al lucrării este că motivul pentru care indicii sentimentului consumatorilor au fost deprimați în ciuda scăderii inflației este că includ impactul costurilor mai mari ale împrumuturilor.

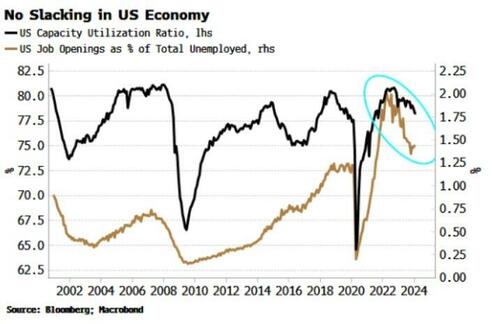

Dacă politica monetară ar funcționa în modul așteptat, ne-am aștepta să vedem mai multă slăbiciune în economie.Cu toate acestea, acest lucru nu a reușit să se întâmple. Indicele capacității de muncă neutilizată – compus din rata șomajului și productivitate – a scăzut doar marginal și rămâne blocat la maximele din ultimii 50 de ani.

>

Alte măsuri ale slăbirii, inclusiv utilizarea capacității și locurile de muncă deschise ca procent din șomeri sunt încă aproape de maxime sau rămân foarte ridicate din punct de vedere istoric.În acest context, o tăietură Fed pare clar neînțeleaptă.

>

>

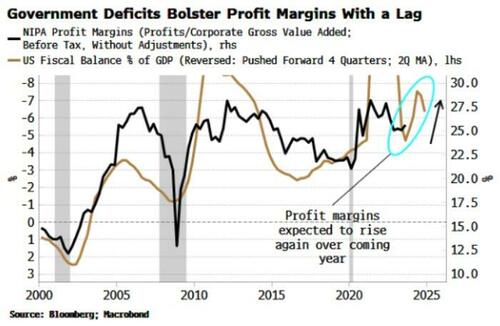

De ce nu am observat o creștere mai mare a șomajului sau o scădere a locurilor de muncă deschise în ciuda ciclului abrupt de creștere a ratelor? Pe scurt, deficitele guvernamentale masive au permis acumularea de locuri de muncă.

Ecuația Kalecki-Levy ilustrează legătura dintre profiturile corporative și economiile din sectorul privat și străin.Mai simplu spus, cu cât sectoarele gospodăriei sau guvernamentale economisesc mai mult, adică cheltuiesc, cu atât marjele de profit sunt mai mari.

În acest ciclu, economisirea guvernului a permis sectorului corporativ în general să crească profiturile și-valorificând monopolizarea și perturbarea economică unică observată în urma pandemiei-să extindă marjele de profit.

>

>

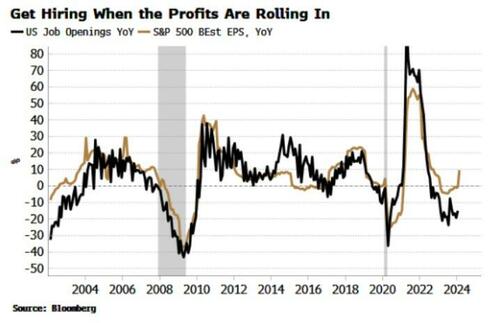

Din același motiv, creșterea EPS a revenit. Răscumpărările joacă, de asemenea, un rol aici, dar tind să apară și atunci când profiturile companiilor cresc, ceea ce este mult mai ușor atunci când guvernul cheltuiește ca un marinar beat. Așa cum arată graficul de mai jos, există o relație puternică între EPS și locurile de muncă deschise, creșterea EPS revenind recent.

>

>

Cu o mișcare atât de mică a slăbirii, nu e de mirare că scăderea inflației s-a datorat unor factori din afara influenței directe a Fed, în special recuperarea glaciară a Chinei.Dar asta lasă piețele într-un loc din ce în ce mai precar.

Inflația probabil a amânat Fed într-o falsă de securitate atunci când și-a efectuat pirueta politică în decembrie.Dar așa cum era clar atunci și este clar acum, acest film CPI nu s-a încheiat încă.În plus, orice recesiune pe care Fed ar fi dorit să o ocolească continuă să privească în următorii 3-6 luni.

Cu toate acestea, banca poate să reducă în continuare ratele dobânzilor, sub un pretext limitat, atât de încrezătoare că au sunat anul trecut încât ar fi făcut-o.Aceasta va amplifica și mai mult riscurile acțiunilor și ale altor bule de active, într-un moment în care avem deja bitcoin care face noi maxime și un câine "cu o pălărie” cumpără spațiu publicitar pe Las Vegas Sphere. p>

Gorilele care joacă baschet este un lucru foarte ciudat; reducerea dobânzilor Fed înainte de ultimul trimestru al acestui an ar fi și mai ciudată. Înainte de atunci, totuși, este posibil ca piețele să încerce să-și impună din nou o oarecare sobrietate prin reducerea sau eliminarea numărului de reduceri ale ratelor la prețuri în.

_ Ai văzut Gorila în sala de ședințe a Fed?

Comentarii:

Adauga Comentariu