Trimis de Anthony Trevisan,

O schimbare majoră de tendință

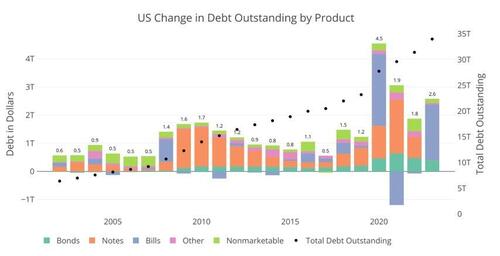

În 2023, Trezoreria a adăugat 2,6 M$ la datoria națională.Deși doar acel număr ar trebui să fie suficient pentru a speria pe oricine, detaliile dezvăluie ceva și mai îngrijorător.Dintre acestea, 2 miliarde de dolari, sau 77%, au fost finanțate în întregime cu bonuri de trezorerie pe termen scurt care scadeau în mai puțin de un an.Graficul de mai jos arată tendința emisiunii de datorii în ultimii 20 de ani.După cum se arată, Trezoreria se bazează de obicei pe datoria pe termen mediu Bonete de 2-10 ani pentru a finanța deficitul bugetar.2023 a fost o schimbare masivă a procedurii standard, așa cum arată bara uriașă albastră deschisă din dreapta diagramei.

>

>

Figură: modificarea datoriei de la un an la altul

Singurele alte momente în care facturile au fost folosite ca sursă principală de finanțare a fost în 2008 în timpul Marii Crize financiare și 2020 în timpul Covid.Niciun an nu s-a apropiat de 77% din totalul emisiunilor noi de datorii.Acestea au fost, de asemenea, vremuri de urgență și, în special, în 2021, aproape jumătate din datoria pe termen scurt a fost retrasă în favoarea Obligațiunilor și Obligațiunilor pentru a anula emisiunea de Bill din 2020.

Trezoreria a petrecut aproape două decenii încercând să prelungească scadența datoriei.Acest lucru poate fi văzut în linia albastră de mai jos, care arată scadența medie a datoriei.Atunci când datoria pe termen scurt este emisă în acest fel, scade scadența medie, ceea ce face ca Trezoreria să fie nevoită să reporteze mai multe datorii în perioade de timp mai scurte.Așadar, de ce Trezoreria s-a dus dintr-o dată în întregime la datorii pe termen scurt în vremuri care nu sunt de urgență? Răspunsul se află în linia portocalie, așa că haideți.

>

>

Figura: 2 medii ponderate

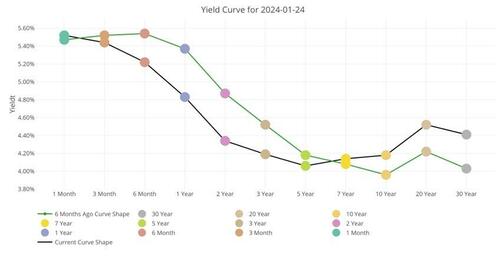

În primul rând, este important să înțelegeți ratele dobânzilor cu care se confruntă Trezoreria.Graficul de mai jos arată curba curentă a randamentului așa cum este astăzi și acum 6 luni.După cum puteți vedea, ratele pe termen scurt sunt cu 1%-1,5% mai mari decât pe termen mediu.Ce?!? Nu am văzut doar că Trezoreria a vizat în mod special datoria pe termen scurt?

De ce plătesc mai mult decât trebuie? Dacă Trezoreria ar fi finanțat suma de 2 mil USD cu Note, ar fi economisit 30 de miliarde USD doar în acest an!

>

>

Figura: 3 Urmărirea inversării curbei randamentului

Deci, de ce au făcut asta? Ei bine, există două posibilități potențiale.

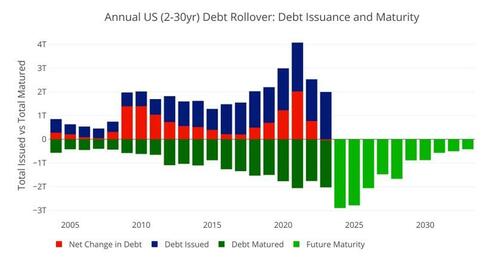

În primul rând, ar putea fi nervoși în legătură cu capacitatea pieței de a gestiona atât de multe datorii pe termen mediu.De obicei, piața digeră foarte ușor datoria pe termen scurt, dar poate deveni saturată cu datorii pe termen mediu.Graficul de mai jos arată valoarea datoriei pe termen mediu care a trecut anul trecut.Aceasta nu este o nouă emisiune; aceasta este o datorie care scade, care trebuie reportată.

După cum se arată, aproape 2 mil USD s-au rulat anul trecut.Aceasta înseamnă că, dacă Trezoreria ar fi emis Note în loc de Bill, Piața ar fi trebuit să absoarbă 4 miliarde USD în datorii noi pe termen mediu, așa cum a făcut-o în 2020.Diferența în acest an este că în 2020 Fed a cumpărat aproape toate acea datorie, punând un etaj sub piață.

Această problemă agravează și mai mult faptul că anul acesta va fi un an record în ceea ce privește rularea datoriilor.Aproape 2,9 mil USD în note trebuie să fie transferate.

>

>

Figura: 4 Trezorerie Rollover

Totuși, chiar și cu acea cantitate masivă de emisii de datorii, trebuie să existe mai multe în poveste.De ce ar plăti Yellen în mod specific cu 30 de miliarde de dolari mai mult în dobândă doar pentru că este îngrijorată de volumul emisiunii de datorii.După cum arată figura 1 de mai sus, acest lucru nu a fost niciodată o preocupare în trecut, cu excepția situațiilor de urgență.În plus, de ce să nu emiti cel puțin unele datorii noi pe termen mediu.

Acest lucru împrumută la o a doua și mai probabilă concluzie.Ratele pe termen lung sunt programate să scadă pe termen foarte scurt. Trezoreria nu a vrut să se blocheze timp de 2-7 ani la 4% dacă știe că ratele vor scădea.Va plăti o primă 30 de miliarde de dolari în acest an, dacă înseamnă că poate bloca tarife mai mici pentru mai mult timp și poate economisi bani pe back-end.

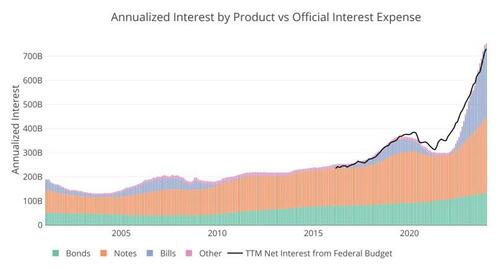

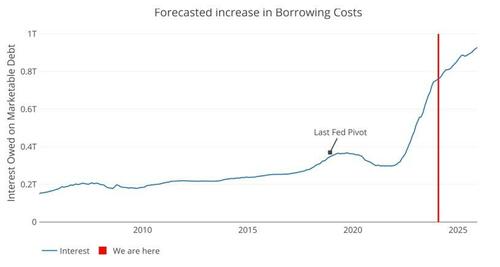

Așadar, de ce vor scădea ratele pe termen lung? Pentru că trebuie să...graficul de mai jos arată dobânda curentă datorată pentru datoria națională anualizată.Nu este o imagine frumoasă și puteți vedea cum interesul din partea Bills a crescut absolut.

>

>

Figura: 5 Cheltuieli nete cu dobânda

Fed a ieșit cu graficul de puncte care arată o cale de alunecare calmă în jos.Ei bine, putem să luăm scadența datoriei și să o împingem înainte la rata proiectată a Fed.Chiar și având în vedere actualele 6 reduceri ale ratelor propuse și revenirea la 3,5% până la începutul lui 2025, traiectoria pentru cheltuiala cu dobânzile nu arată bine.

Având în vedere previziunile actuale ale Fed, Trezoreria va datora peste 900 de miliarde de dolari pentru dobânzi până în 2025.Aceasta este o spirală a morții datoriilor.Fed a trebuit să pivoteze înapoi în 2018, când cheltuielile cu dobânzile s-au apropiat de 400 de miliarde de dolari.Anul viitor, costul va fi mai mult decât dublu!

>

>

Figura: 6 Cheltuieli nete cu dobânzi proiectate

Încheierea

Există o a treia opțiune potențială.Este un an electoral.Poate că Yellen face totul și orice pentru ca sistemul financiar să funcționeze fără probleme.Ea a decis că piața de trezorerie trebuie să rămână 100% stabilă și nu vrea să-și asume riscuri.Astfel, ea emite tone de datorii pe termen scurt, costând plătitorul de impozite 30 de miliarde de dolari în plus anul acesta și decide că este o problemă care urmează să fie rezolvată la o dată ulterioară.

Deși acest lucru ar fi extrem de iresponsabil și corupt, argumentul real împotriva posibilității 3 este același cu posibilitatea 1, piața ar trebui să poată ingera cel puțin unele datorii pe termen mediu.Aceasta înseamnă că singura concluzie logică este că ea știe că tarifele scad greu și repede.De unde știe ea? Ei bine, ea a fost șefa Fed.

Fără îndoială, toată lumea din Washington poate face calculele simple de mai sus și recunoaște că Fed nu poate lua o cale de alunecare.Singura opțiune este ca tarifele să scadă.Yellen a pariat doar 2T $ pe acest rezultat.

Totuși, nu joacă jocuri de noroc; ea ia o decizie informată.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2014/08/520364_dinu_publimedia_cosmin_motei_56904200.jpg)

Comentarii:

Adauga Comentariu