|

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2014/08/520364_dinu_publimedia_cosmin_motei_56904200.jpg)

| Fluxul de Stiri dupa Data Aparitiei |

|

|

Comentarii Adauga Comentariu _ Nicio clasă de active nu este pregătită de la distanță pentru mai multă inflație Nici o clasă de active nu este pregătită de la distanță pentru mai multă inflație Nici o clasă de active nu este pregătită de la distanță pentru mai multă inflație

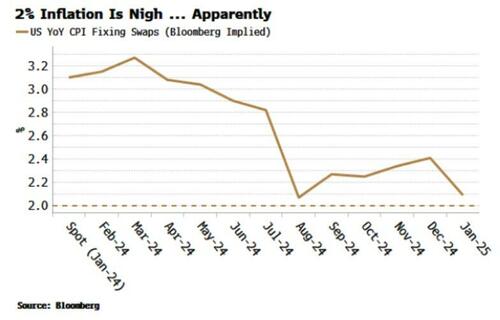

Scris de Simon White, macro strateg Bloomberg, Acțiunile, obligațiunile, mărfurile și alte active reale sunt neprețuite în mod dramatic pentru o reapariție a inflației. Dacă averea îi favorizează pe cei pregătiți, atunci nicio piață nu va avea mult noroc.O reaccelerare a inflației este din ce în ce mai întâmpinată a se vedea aici, o eventualitate care este semnificativ subestimată în toate clasele de active.Aceasta înseamnă că portofoliile sunt ieftine de acoperit, precum și că piețele sunt supuse unor mișcări uriașe atunci când prețuiesc rentabilitatea inflației. Mulțumirea inflației poate fi văzută clar într-un singur grafic. Swapurile de fixare a IPC prevăd o scădere continuă și constantă a inflației generale în SUA, spre 2% până în acest an.Nu numai asta, majoritatea swap-urilor au scăzut în ultimele luni, pe măsură ce inflația spot s-a diminuat.Probabilitatea implicită de revenire a inflației scade la zero.

Dar nu este vorba doar de repararea swap-urilor care prevăd o revenire la utopia inflației. Pe piețe, există indicii care nu doar că prețuiesc o revigorare a prețurilor, ci par să ignore cu totul posibilitatea:p>

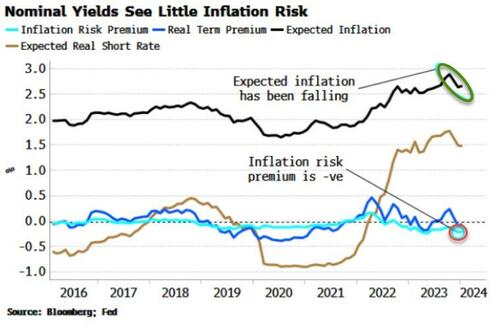

Grabele vor face cea mai mare parte a vorbirii. Începeți cu randamentele nominale.Le putem descompune prin modelul DKW într-o rată reală așteptată pe termen scurt, o primă pe termen reală, o inflație așteptată și o primă pe termen de inflație alias prima de risc. Scăderea randamentului pe 10 ani de la maximul din octombrie a fost determinată de o scădere a ratei scurte așteptate reale, precum și de o scădere a inflației așteptate.Dar nu există nimic încorporat în prețul pentru creșterea din nou a volatilității inflației, așa cum se întâmplă de obicei atunci când presiunile prețurilor cresc.De fapt, prima de risc de inflație este mai negativă decât a fost în anii care au precedat pandemiei.

De asemenea, randamentele reale sunt lipsite de orice primă de risc pentru inflație. Dacă Rezerva Federală nu reacționează imediat la creșterea inflației cum s-a întâmplat în 2021 și bănuiesc că se va întâmpla în acest an dacă și când inflația va începe să revină, randamentele reale sunt susceptibile de a experimenta o volatilitate în scădere, și anume call.oblic pentru TIPS ar trebui să crească.Din nou, nu există niciun semn de nervi pe piață aici.

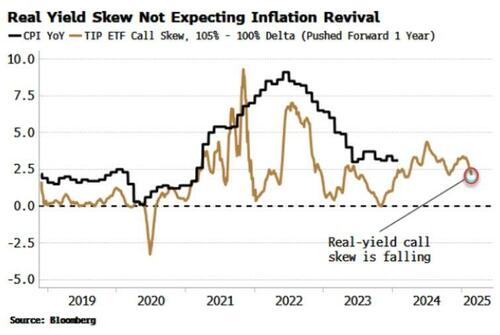

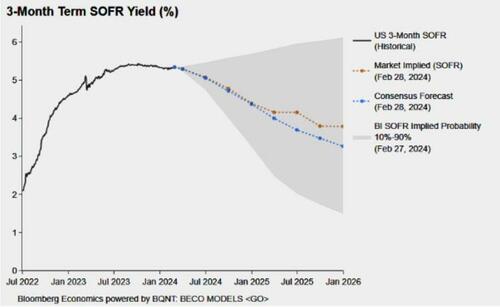

După cum arată graficul de mai sus, TIPS call skew a avut tendința de a conduce inflația în ultimii câțiva ani și, prin urmare, există puține în calea creșterii prețurilor așteptate în curând. Piața inflației-obligațiuni.poate fi greșit pe acesta. Ratele pe termen scurt nu arată mai bine.Piața se așteaptă în continuare la rate mai scăzute pentru anul următor, ceea ce ar putea avea sens dintr-o perspectivă medie ponderată, având în vedere că atunci când lucrurile merg prost de exemplu, o recesiune, acestea merg violent.Dar există puține probabilități de preț pentru rate mult mai mari – distribuția ratelor SOFR are o declinare clară în sens descendent.

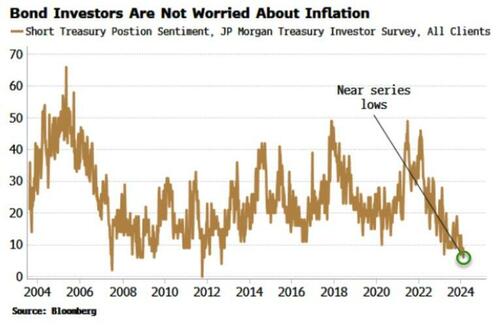

În general, investitorii în obligațiuni pur și simplu nu anticipează o inflație mai mare, , numărul de investitori care spun că sunt UST scurte în sondajul JPMorgan Treasury atingând minimele din serie.

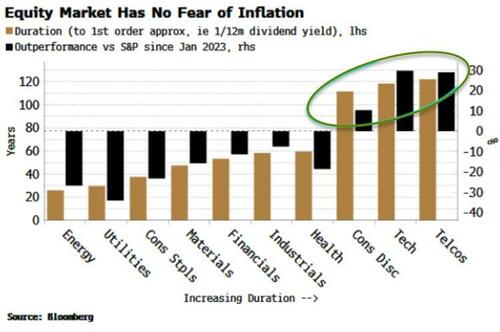

Acțiunile sunt, de asemenea, foarte mult pe Team Transitory și putem face argumente similare pentru credit.Continuă să existe o tendință către sectoarele cu durată mare care au mai multe șanse să se descurce mai rău atunci când inflația este ridicată, cum ar fi tehnologia și companiile de telecomunicații, acestea depășind cu mult indicele. Pe de altă parte, sectoarele cu cel mai bun record din punct de vedere istoric când inflația este ridicată sunt cele cu durată redusă, cum ar fi energia și produsele de bază, care continuă să rămână mult în urmă.

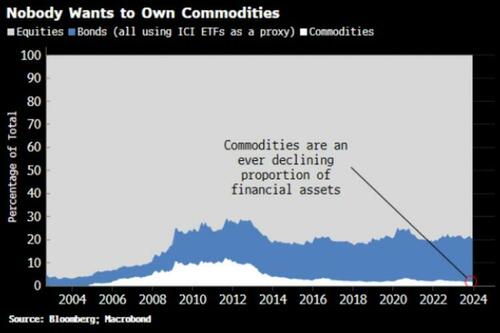

Obligațiunile și, în principal, acțiunile sunt active de evitat sau scurte atunci când inflația este supărătoare, dar mărfurile și alte active reale sunt paradisuri.Dar și aici, nu există niciun semn că investitorii fac fân în timp ce soarele dezinflației strălucește.Proprietatea de mărfuri în raport cu acțiunile și obligațiunile continuă să scadă, iar acum reprezintă doar 1,7% din total.

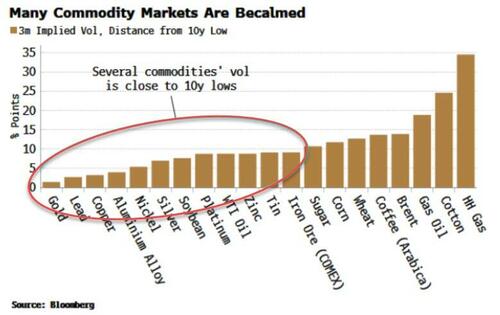

Aceasta nu se datorează doar efectelor evaluării, având în vedere că mărfurile sunt acum cu 30% mai mici decât vârful lor din 2022, ci din cauza ieșirilor reale din clasa de active folosind ETF-urile de mărfuri ca proxy. Ar putea fi calmul dinaintea furtunii.Vatilitatea implicită a mai multor mărfuri, în principal a metalelor, a scăzut și se apropie de minimele din ultimii 10 ani. Plumbul, cuprul, nichelul și, în special, aurul și argintul se află în zece puncte procentuale din limitele lor de volum pe parcursul ultimul deceniu.

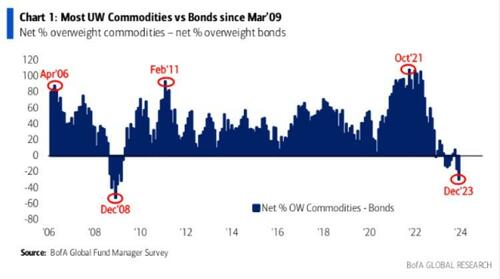

În nou, de ce să dețineți active reale în detrimentul activelor financiare când credeți că inflația este povestea de ieri? Aceasta se reflectă în Sondajul Global Fund Manager de la BofA din decembrie, arătând cea mai mare subponderare în mărfuri față de obligațiuni de la cel mai scăzut nivel al pieței de acțiuni după GFC în martie 2009.

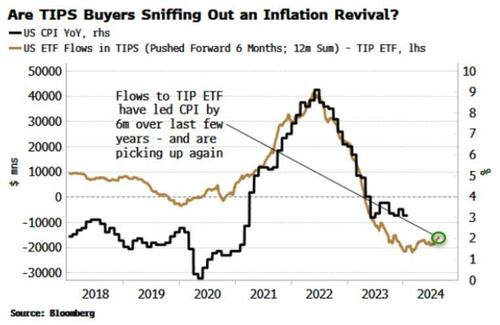

Sursa: Bank of America Doar poate, deși există o piață care simte că creșterea prețurilor revine și se mișcă pentru a o acoperi.Am menționat mai sus TIPS skew nu pare să anticipeze o scădere a randamentelor reale determinate de inflație.Dar intrările în ETF-urile TIPS în ansamblu cresc încet.Acest lucru a avut un apel bun în pandemie, a început să crească cu aproximativ trei luni înainte ca IPC să-și înceapă ascensiunea în 2020 când indicatorii de conducere ai inflației creșteau deja, așa cum sunt astăzi.

În orice caz, există puține semne prețioase că o reaccelerare a inflației este evaluată chiar și cu un risc la fel de mare pe piețe.Averea favorizează cei acoperiți-și în acest moment, este extrem de ieftin de făcut. _ Nicio clasă de active nu este pregătită de la distanță pentru mai multă inflație

Linkul direct catre PetitieCitiți și cele mai căutate articole de pe Fluierul:

|

|

|

>

> >

> >

> >

> >

> >

> >

> >

> >

>

Comentarii:

Adauga Comentariu