Scris de Lance Roberts prin RealInvestmentAdvice.com,p>

Costul locuinței rămâne un subiect de interes atât pentru Millennials, cât și pentru Gen-Z.O mulțime de articole și comentarii abordează preocuparea privind aprovizionarea și accesibilitatea, generațiile tinere fiind cele mai afectate.Acesta a fost subiectul acestei recente articol CNET:

"Criza accesibilității locuințelor înseamnă că este nevoie de mai mult timp pentru ca oamenii să devină proprietari de case – iar acest lucru afectează în special milenii și generația Zer, familiile dezavantajate din punct de vedere economic și grupurile minoritare.Nu există un singur motor al crizei, ci mai multe elemente care se ciocnesc care pun dreptul la proprietate de locuințe la îndemână: creșterea prețurilor caselor, rate ridicate ale dobânzilor ipotecare și oferta limitată de locuințe.Aceasta se adaugă nenumăratelor provocări financiare, inclusiv creșterea lentă a salariilor și creșterea împrumuturilor pentru studenți și a datoriilor cu cardul de credit în rândul americanilor cu venituri medii și mici.”

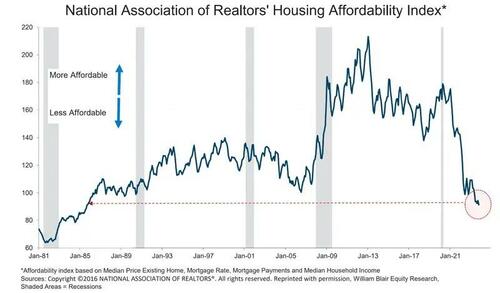

Tabelul de mai jos al indicelui de accesibilitate a locuințelor susține cu siguranță aceste afirmații.

>

>

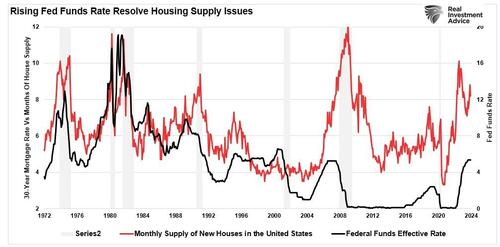

După cum a menționat CNET, există multe motive aparente care fac ca locuințele să fie inaccesibile, de la lipsa ofertei până la creșterea ratelor ipotecare și creșterea prețurilor.În ultimii doi ani, pe măsură ce Fed a majorat agresiv ratele dobânzilor, oferta de locuințe de pe piață a crescut.Acest lucru se datorează faptului că ratele dobânzilor mai mari duc la rate ipotecare mai mari și plăți lunare mai mari pentru case.De asemenea, este de remarcat faptul că anterior, când oferta de locuințe depășea opt luni, economia se afla într-o recesiune.

>

>

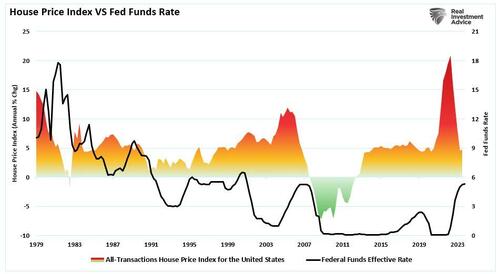

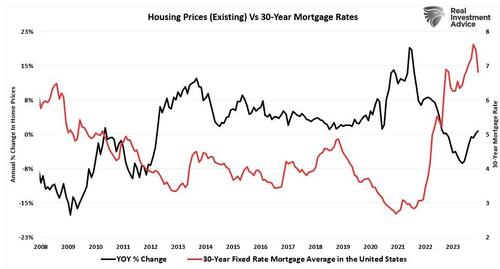

În același timp, ratele dobânzilor mai mari și creșterea ofertei ar trebui să echivaleze cu prețuri mai mici ale caselor și, prin urmare, să creeze mai "accesibilitate”.După cum se arată, așa a fost cazul în perioadele anterioare, dar prețurile locuințelor post-pandemie au crescut vertiginos, deoarece "verificările de stimulare” au alimentat o erupție de cumpărători.

>

>

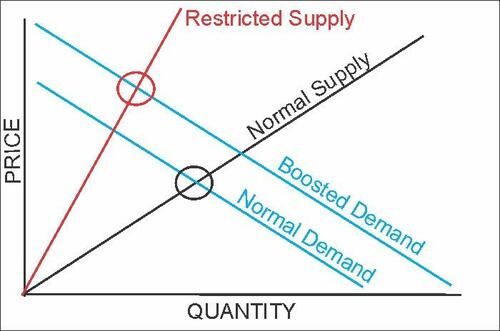

Așa cum este întotdeauna cazul în toate aspectele economice, prețul este ÎNTOTDEAUNA o funcție de ofertă versus cerere.

O serie de decizii proaste au creat această problemă

Următoarea ilustrație economică este predată în fiecare clasă "Econ 101” .Deloc surprinzător, inflația este consecința dacă oferta este restrânsă și cererea crește.

>

>

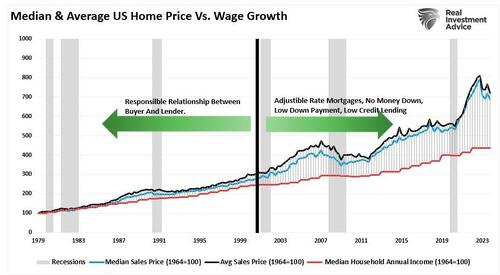

Deși așa a fost cazul în urma închiderii economice din 2020, problema actuală a accesibilității locuințelor este o funcție de deciziile proaste luate la începutul secolului.Înainte de 2000, cumpărătorul mediu avea nevoie de un credit bun și un avans de 20%.Aceste constrângeri au menținut într-o oarecare măsură cererea și oferta în echilibru.În timp ce locuințele au crescut odată cu inflația, veniturile medii ale gospodăriilor ar putea ține pasul.

Cu toate acestea, la sfârșitul anilor 90, băncile și agenții imobiliari au făcut lobby puternic Congresului pentru a schimba legile pentru a permite mai multor oameni să cumpere case.Alan Greenspan, pe atunci președintele Fed, a promovat creditele ipotecare cu rată ajustabilă, companiile ipotecare au început să folosească credite ipotecare divizate pentru a evita necesitatea asigurării ipotecare, iar cerințele de credit au fost ușurate pentru debitori.Până în 2007, creditele ipotecare erau acordate debitorilor subprime fără credit și fără surse de venit verificabile.Aceste acțiuni au condus în mod inevitabil la creșterea cererii care a depășit oferta disponibilă, împingând prețurile locuințelor cu mult peste ceea ce și-ar putea permite veniturile.

>

>

Acest episod de pe piața imobiliară a rezultat din politicile de dobândă zero ale Rezervei Federale.Acea politică și injecțiile masive de lichidități pe piețele financiare au adus tezaure de speculatori, de la persoane fizice la instituții.Jucători instituționali precum Blackstone, Blackrock și mulți alții au achiziționat 44% din toate casele unifamiliale în 2023 pentru a le transforma în chirie.Pe măsură ce prețurile au crescut, progrese precum AirBnB au adus o cerere mai mare din partea persoanelor fizice pentru închiriere, reducând și mai mult fondul de locuințe disponibil.Aceste influențe duc la prețuri și mai mari pentru stocul disponibil.

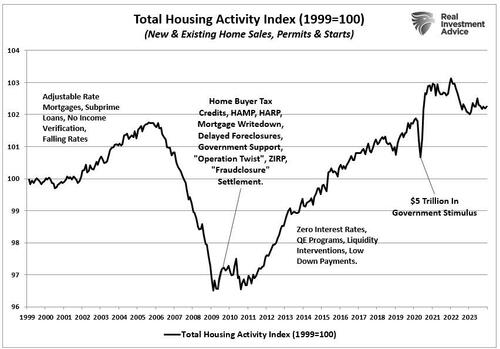

În special, nu este o lipsă de construcție de locuințe.Indicele total al activității locuințelor nu este departe de maximele sale din toate timpurile după "gova locuințelor” din 2020.Problema este eliminarea prea multor case de către "cumpărători care nu sunt locuințe” din inventarul disponibil.

>

>

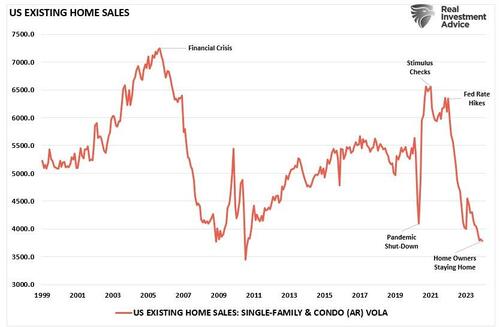

În plus, vânzările de case existente lipsesc.Proprietarii actuali nu sunt dispuși să vândă case cu o rată ipotecară de 4% pentru a cumpăra o casă cu un credit ipotecar de 7%.După cum se arată, vânzările de case existente rămân remarcabil absente.

>

>

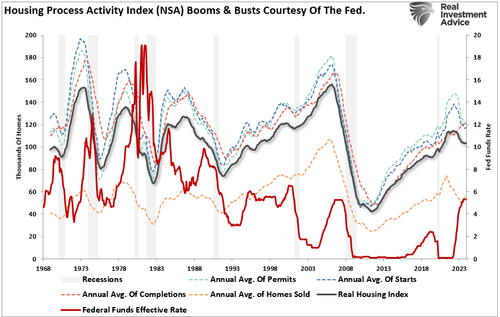

Toate aceste acțiuni au exacerbat problema.La baza tuturor se află Rezerva Federală, menținând ratele dobânzilor prea scăzute pentru prea mult timp.Surplusul de lichiditate și crearea de creșteri repetate ale prețurilor locuințelor.Nu este prea departe să ne dăm seama că cea mai mare parte a problemei locuințelor rezultă direct din forțele guvernamentale.

>

>

Deci, ce legătură are asta cu democrații?

Demanii doresc să agraveze problema cu locuința

Sen.Elizabeth Warren, D-Mass., și alți trei parlamentari democrați îl împing pe Jerome Powell să scădeze ratele dobânzilor la viitoarea reuniune a Fed pentru a face locuințele mai accesibile.

"În timp ce Fed își cântărește următorii pași în noul an, vă îndemnăm să luați în considerare efectele deciziilor dumneavoastră privind rata dobânzii asupra pieței imobiliare.Efectul direct al acestor tarife astronomice a fost o creștere semnificativă a costului total de achiziție a casei pentru consumatorul mediu.” – Scrisoare către Jerome Powell

Așa cum sa discutat mai sus, reducerea ratelor dobânzilor nu este soluția pentru scăderea prețurilor locuințelor.Ratele mai scăzute ale dobânzilor ar aduce mai mulți cumpărători într-o piață stocuri deja scurte, crescând astfel prețurile caselor.Putem observa deja impactul ratelor ipotecare mai scăzute asupra prețurilor locuințelor tocmai din octombrie.Prețurile au crescut pe măsură ce randamentele au scăzut din speranța că Rezerva Federală va reduce ratele în 2024.Dacă ratele ipotecarelor revin la 4%, unde au fost în cea mai mare parte a ultimului deceniu, prețurile caselor vor crește semnificativ.

>

>

Soluția groaznică îngrozitoare

Există o singură soluție pentru a readuce prețurile caselor la accesibilitate pentru majoritatea populației.Adică pentru a reduce cererea existentă.Dacă Elizabeth Warren se gândește serios să facă acest lucru, adoptarea legilor astăzi ar contribui în mare măsură la rezolvarea acestei probleme.

-

Restricționați interesele corporative și instituționale de la cumpărarea de case individuale.

-

Măriți standardele de creditare pentru a solicita un avans de minim 15% și un scor bun de credit.astfel ar crește și stabilitatea băncilor împotriva unei alte crize imobiliare.

-

Creșteți raportul datorie/venit pentru cumpărătorii de case.

-

Readuceți piața ipotecară la credite ipotecare directe cu rată fixă.Fără rată ajustabilă, împărțire etc.

-

Solicitați tuturor băncilor care acordă credite ipotecare să dețină 25% din creditul ipotecar în conturile lor.

Da, acestea sunt standarde foarte greu de îndeplinit și inițial ar exclude pe mulți de la proprietatea casei.Însă, proprietatea asupra casei ar trebui să fie un standard exigent de îndeplinit, deoarece costul deținerii casei este ridicat.Pentru individ, astfel de standarde ar asigura că proprietatea asupra casei este fezabilă și că o astfel de proprietate, împreună cu taxele ulterioare, taxele, costurile de întreținere etc., ar permite în continuare stabilitatea financiară.Pentru creditori, ar reduce răspunderea unei alte crize financiare la aproape zero, deoarece stabilitatea pieței imobiliare ar fi inevitabilă.

Dar cel mai important, astfel de standarde stricte ar provoca imediat o evaporare a cererii de locuințe.Cu o lipsă totală a cererii, prețurile locuințelor ar scădea și ar inversa aprecierea vastă cauzată de un deceniu de generozitate fiscală și monetară.Da, ar fi o piață foarte dură până când aceste excese se vor inversa, dar aceasta este consecința de a permite băncilor și instituțiilor să se destrame pe piața imobiliară.

Bineînțeles, nimic din toate acestea nu se va întâmpla sau nu se va lua în considerare vreodată, deoarece există prea mulți bani pe piața imobiliară pentru ca corporațiile, instituțiile și băncile să poată alimenta.Dar un lucru este sigur: dacă democrații își îndeplinesc dorința și Fed va reduce din nou ratele, prețurile locuințelor vor deveni și mai inaccesibile.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2014/08/520364_dinu_publimedia_cosmin_motei_56904200.jpg)

Comentarii:

Adauga Comentariu